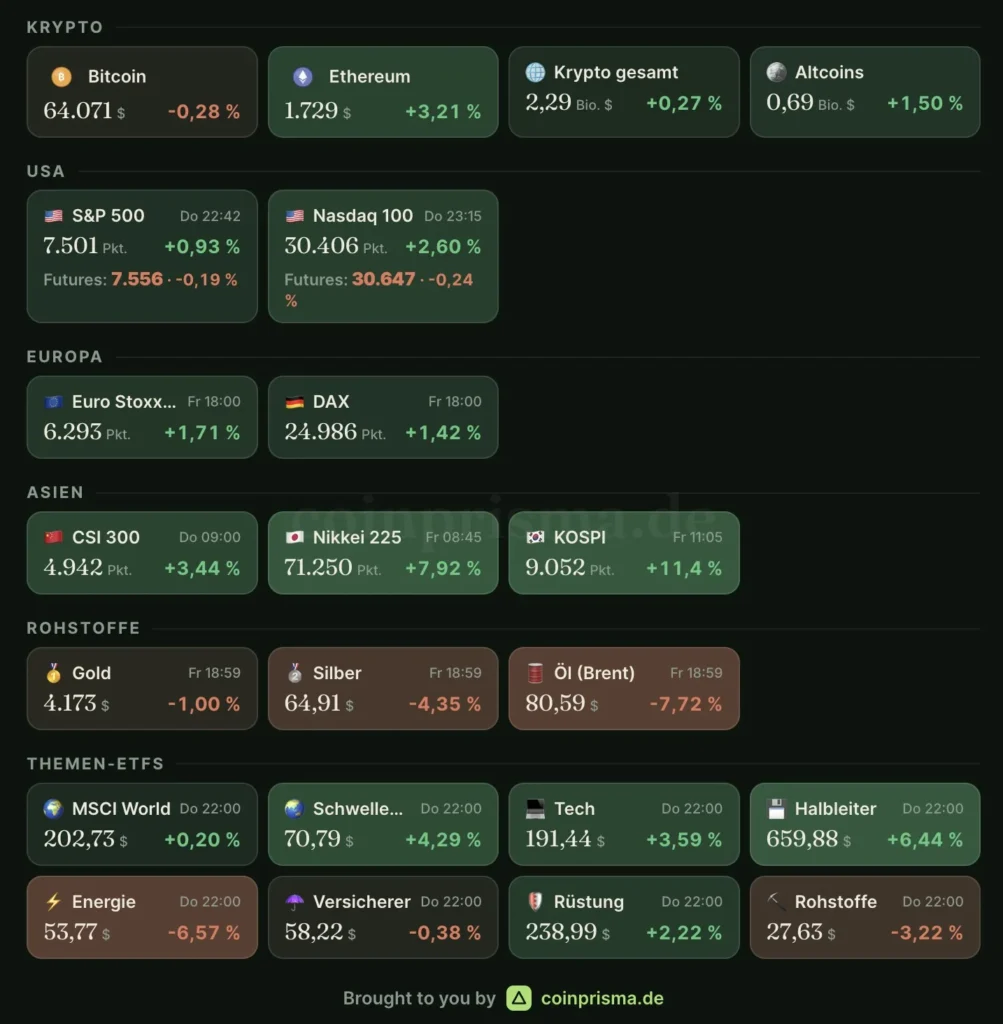

Die abgelaufene Woche war geprägt von der ersten Sitzung der US-Notenbank Fed unter dem neuen Vorsitzenden Kevin Warsh, die mit einem ungewöhnlich klaren Bruch zur Vorgänger-Ära Jerome Powells den Ton für die nächsten Monate gesetzt hat. Parallel zogen sich die Iran-Spannungen überraschend zurück und der Ölpreis fiel um knapp 8 Prozent, während Asien mit einer Rally beim japanischen Nikkei 225 (plus 7,9 Prozent) und beim südkoreanischen KOSPI (plus 11,4 Prozent) ein ungewöhnliches Bild lieferte. Diese Woche entscheidet am Donnerstag die Kerninflation der Konsumausgaben, also die bevorzugte Inflations-Kennzahl der Fed, ob Warshs hawkische Premiere weiter Rückenwind bekommt.

Markt-Recap der Vorwoche

Am Mittwoch ließ die US-Notenbank wie erwartet einstimmig die Zinsen bei 3,5 bis 3,75 Prozent. Der eigentliche Schock kam aber aus dem Dot Plot, also der Zinsprognose-Tabelle, in der jedes FOMC-Mitglied seine erwartete Zinshöhe eingibt. Der Median für den Leitzins Ende 2026 wurde von 3,4 auf 3,8 Prozent angehoben, und 9 von 18 Mitgliedern erwarten noch mindestens eine Zinserhöhung dieses Jahr. Die Fed sieht ihr 2-Prozent-Inflationsziel jetzt erst 2028 erreicht. In seiner ersten Pressekonferenz markierte Kevin Warsh drei klare Brüche mit der Powell-Ära: Erstens keine vorab kommunizierten Zinsabsichten mehr (im Fachjargon Forward Guidance), die Statements werden “kürzer, einfacher, nur die Fakten”. Zweitens deutete er steigende Aktien- und Kryptokurse als Inflations-Risiko, weil der Vermögenseffekt den Konsum und damit die Preise befeuere. Und drittens beendete er den sogenannten “Fed Put”, also die jahrzehntelange implizite Versicherung, dass die Notenbank bei großen Markt-Verlusten beruhigend einspringt: “Ich werde mich für einige Tage nicht von der Markt-Reaktion beeindrucken lassen.” Der 2-jährige US-Anleihen-Zins sprang während der Pressekonferenz spürbar.

Parallel sorgte der Iran-Konflikt für volatile Bewegungen. Hoffnungen auf ein US-Iran-Friedensabkommen am 19. Juni in der Schweiz trafen auf Irans Drohung, die Straße von Hormus zu schließen. Trotzdem verlor Brent-Öl auf Wochensicht 7,72 Prozent auf 80,59 USD, der Friedens-Pfad überwog die Eskalations-Drohung klar. Das hatte auch beim SpaceX-Börsengang eine Nachwehe: Die Aktie stieg vom IPO-Preis bei 135 USD bis Dienstag auf einen Tageshoch von 225 USD (plus 67 Prozent), korrigierte aber bereits am selben Tag auf 201 USD und fiel bis Donnerstag auf 185 USD, intraday sogar bis 171 USD und damit minus 24 Prozent vom Peak. An den Sektoren legte der Halbleiter-ETF erneut plus 6,44 Prozent zu (zweite Plus-Woche in Folge nach plus 8,82 Prozent in KW 24), Tech-Fonds verbuchten plus 119 Mrd. USD Zuflüsse in einer einzigen Woche. In Asien legten der japanische Leitindex Nikkei 225 plus 7,9 Prozent und der südkoreanische KOSPI plus 11,4 Prozent zu, parallel hat die Bank of Japan erstmals seit Dezember die Zinsen auf 1 Prozent erhöht und damit nach der EZB-Erhöhung der Vorwoche den globalen Zinssenkungszyklus endgültig beendet.

Krypto-Recap

Krypto bewegte sich auf Wochensicht praktisch seitwärts auf rund 2,29 Bio. USD Marktkapitalisierung. Bitcoin schloss bei 64.071 USD und blieb in der Range zwischen 60.000 und 65.000, Ethereum gewann immerhin 3,21 Prozent auf 1.729 USD. Strukturell standen zwei Themen im Vordergrund. Erstens meldete Franklin Templeton zwei neue Bitcoin-Dividenden-ETFs an: Sie investieren in einen US-Aktienkorb (Large-Cap 500 oder Innovation 100) und reinvestieren die ausgeschütteten Dividenden automatisch in Bitcoin, mit einem Start-Verhältnis von 95 Prozent Aktien zu 5 Prozent Bitcoin und einer Bitcoin-Obergrenze von 20 Prozent. Eine elegante Methode, Bitcoin ohne Reibung in klassische Portfolios zu bringen. Zweitens nähert sich der MiCA-Lizenz-Stichtag in der EU am 30. Juni: Binance hat seine EU-Kunden bereits gewarnt, dass die Dienste eingestellt werden könnten, weil die griechische Wertpapieraufsicht die MiCA-Lizenz wahrscheinlich ablehnt. Schätzungen zufolge verlieren rund 75 Prozent der über 3.000 europäischen Krypto-Firmen ihre Zulassung. Nach Warshs restriktiver Premiere (im Fachjargon “hawkish”, also Zinsen erhöhen oder lange auf hohem Niveau halten) blieb das Krypto-Sentiment im Angst-Bereich, weil die klare Tendenz der Fed zu weiteren Zinserhöhungen in 2026 die Zins-Sensitivität der Anlageklasse direkt belastet.

Top-Mover der Woche

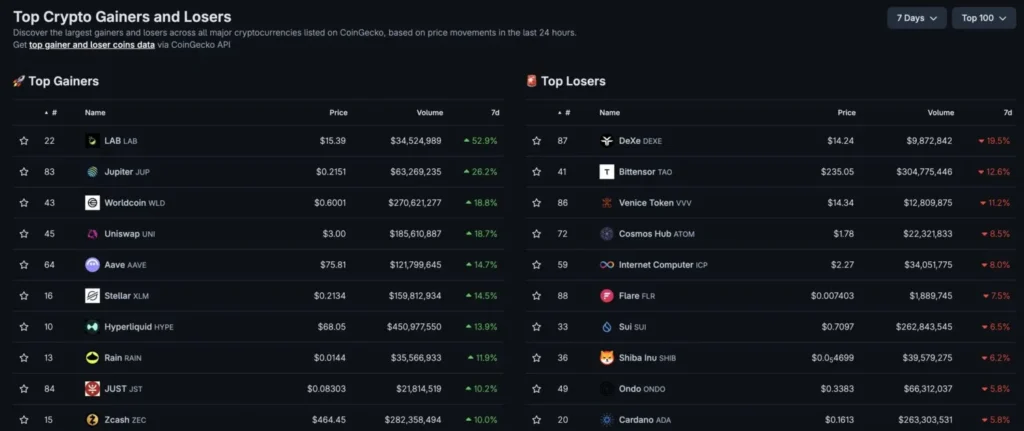

Auch wenn sich der Krypto-Gesamtmarkt seitwärts bewegte, gab es unter der Oberfläche einige Outperformer mit zweistelligem Wochenzuwachs:

- Worldcoin (WLD): plus 19 Prozent, zur fünften Plus-Woche in Folge, kumuliert plus 160 Prozent in fünf Wochen, getrieben vom Sam-Altman-Halo-Effekt rund um das OpenAI-Börsengang-Filing.

- Stellar (XLM): plus 14,5 Prozent, fast komplette Erholung der Vorwochenverluste, die DTCC-Tokenisierungs-Story aus KW 22 trägt weiter.

- DeFi-Cluster mit Rückenwind durch die tokenisierten Aktien bei Coinbase und Binance: Jupiter (JUP) plus 26 Prozent, Uniswap (UNI) plus 19 Prozent, Aave (AAVE) plus 15 Prozent.

- Hyperliquid (HYPE): plus 14 Prozent, die HYPE-ETFs sammeln jetzt sechs Wochen in Folge Kapital.

Auf der Verliererseite dominiert die anhaltende Rotation, mehrere KW-24-Gewinner sind diese Woche unter den Verlierern:

- Bittensor (TAO): minus 13 Prozent, war in der Vorwoche noch mit plus 28 Prozent unter den größten Gewinnern.

- Cosmos Hub (ATOM): minus 8,5 Prozent, ebenfalls direkte Umkehr aus der Vorwoche.

- Flare (FLR): minus 7,5 Prozent, gleiches Muster nach plus 13 Prozent in KW 24.

Ausblick auf die Handelswoche

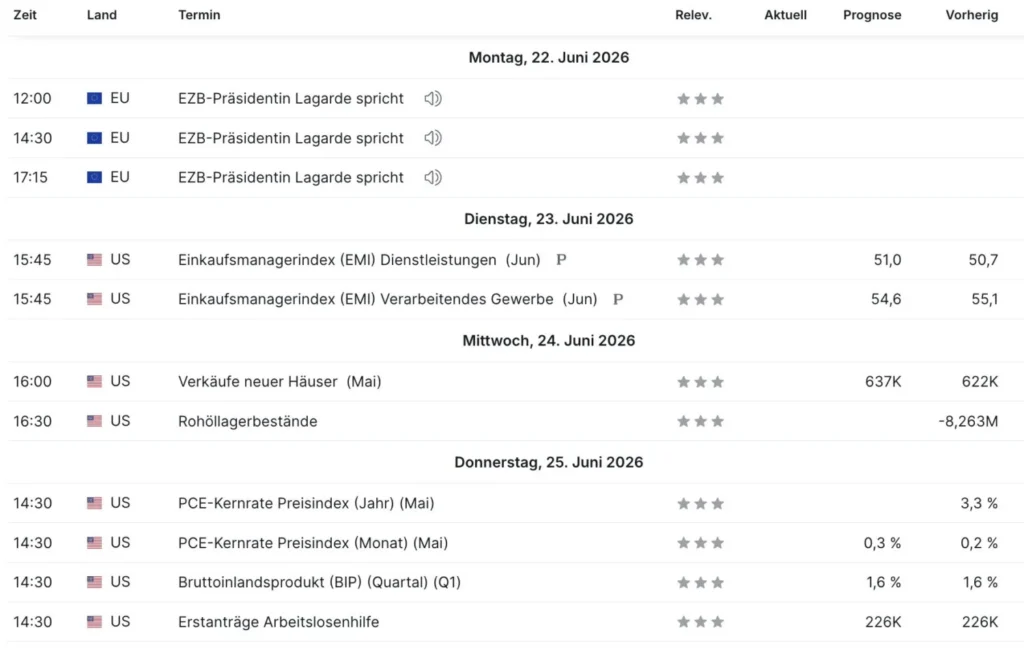

Die 26. Handelswoche ist klar nach hinten gewichtet, ihr Schwergewicht liegt am Donnerstagnachmittag. Den Auftakt liefert am Montag EZB-Präsidentin Lagarde mit gleich drei öffentlichen Auftritten. Dienstag kommen die Vorabschätzungen der US-Einkaufsmanagerindizes für Juni, also Frühindikatoren für die Wirtschaftslage (Werte über 50 signalisieren Wachstum, unter 50 Schrumpfung). Mittwoch stehen die Verkäufe neuer US-Häuser im Fokus, ein Indikator für die Auswirkung der hohen Hypothekenzinsen auf den Immobilienmarkt.

Alles dreht sich aber um Donnerstag: Da kommt die Kerninflation der Konsumausgaben für Mai, also die bevorzugte Inflations-Kennzahl der Fed (auf Englisch Core PCE). Erwartet wird ein Anstieg auf 0,3 Prozent zum Vormonat (von 0,2 Prozent), die Jahresrate des Vormonats lag bei 3,3 Prozent. Nach Warshs restriktiver Premiere wird der Markt jedes Inflations-Signal extrem genau prüfen: Bleibt die Kerninflation hartnäckig, gibt das den Aussagen der Fed Rückenwind, die auf weitere Zinserhöhungen hindeuten, und die Anleiherenditen steigen weiter. Der Mechanismus läuft wie immer über die Anleihen: Höhere Renditen ziehen Kapital aus Aktien und Krypto in den sichereren Dollar, niedrigere Renditen drehen die Kette um. Parallel kommen die dritte und finale Schätzung des US-Bruttoinlandsprodukts für das erste Quartal (Prognose unverändert 1,6 Prozent) und die wöchentlichen Erstanträge auf Arbeitslosenhilfe.

Earnings der Woche

Auf der Earnings-Seite steht Micron Technology (MU) am Mittwoch nach Börsenschluss im Mittelpunkt. Micron ist einer der drei großen Hersteller von Arbeitsspeicher und Flash-Speicher weltweit und damit direkter Profiteur der KI-Hardware-Nachfrage, die in der Vorwoche zu einem RAM-Preissprung von 290 Prozent im Jahresvergleich geführt hatte. Schwache Zahlen oder ein schwacher Ausblick würden die KI-Inflations-Story und damit die Halbleiter-Erholung der letzten zwei Wochen sofort in Frage stellen. Sekundär berichtet am Dienstag nach Börsenschluss FedEx (FDX) als klassischer Wirtschafts-Bellwether (also Indikator für die Konjunktur insgesamt), weil das Frachtvolumen direkt auf Konsum, Handel und Industrie reagiert.