Die vergangene Woche brachte eine Abverkaufs-Woche auf breiter Front mit neuen US-Militärschlägen am Strait of Hormuz, einem Halbleiter-Crash mit Broadcom minus 11 Prozent und einem Bitcoin-Rutsch auf zwischenzeitlich 58.000 USD. Diese Woche ist wegen des US-Unabhängigkeitstags am Freitag verkürzt, hat aber den US-Arbeitsmarktbericht am Donnerstag, den Securitize-Börsengang und die Marktreaktion auf die Iran-Schläge als klare Schwergewichte.

Markt-Recap der Vorwoche

Die Woche stand im Zeichen einer Kombination aus erneuter Iran-Eskalation, anhaltend restriktiver Tonalität der US-Notenbank Fed unter dem neuen Vorsitzenden Kevin Warsh und einem überraschenden Halbleiter-Crash mit Broadcom (AVGO) minus 10,88 Prozent, Nvidia minus 7,14 Prozent und Apple minus 4,81 Prozent auf Wochensicht. Einziger KI-Halbleiter im Plus war Micron (plus 2,19 Prozent) nach den Quartalszahlen am Mittwoch.

Geopolitisch übernahm Trump am Freitag dem 26. Juni die Bühne mit dem Vorwurf, Iran habe das Waffenstillstands-Abkommen “foolish” gebrochen, nachdem iranische Drohnen Schiffe im Strait of Hormuz angegriffen hatten. Die USA antworteten mit neuen Militärschlägen, die am Freitag-Abend kamen, wobei das Pentagon die öffentliche Bekanntgabe bewusst auf nach US-Börsenschluss verschob, um den Markteinfluss zu reduzieren (laut NBC News).

Die Marktreaktion am heutigen Montag, beziehungsweise für asiatische Märkte in der Nacht von Sonntag auf Montag. wird daher zum Eröffnungstreiber der neuen Handelswoche.

Drei weitere Schlagzeilen prägten die Woche:

- SpaceX wird am 7. Juli in den Nasdaq 100 aufgenommen und damit so schnell wie kein Unternehmen vor ihm (der Börsengang war erst am 12. Juni), was strukturelle Nachfrage durch alle Nasdaq-100-ETFs auslöst.

- Die Trump-Administration schloss laut CNBC einen Deal mit Anthropic, der die Freigabe des Mythos-5-Modells für rund 100 Unternehmen und US-Bundesbehörden erlaubt.

- Und Trump drohte mit 100-Prozent-Zöllen auf alle Waren von Ländern, die eine Digital Services Tax auf US-Unternehmen erheben, was direkt die europäisch-amerikanischen Tech-Beziehungen belastet.

Strukturell auffällig: Der sogenannte Debasement-Trade, also die Wette gegen Geldentwertung mit Gold, Silber und Bitcoin als Träger, fliegt gerade auseinander. Alle 3 Werte fallen deutlich unter Kevin Warshs restriktivem Kurs und einem stärkeren US-Dollar gleichzeitig. Gold hat vom Hoch rund 28 Prozent verloren, Silber rund 50 Prozent und Bitcoin ebenfalls rund 50 Prozent. Übergeordnet trifft es also Safe-Haven-Werte und Risiko-Anlagen deutlich hart.

Krypto-Recap

Krypto verlor 5,9 Prozent auf 2,07 Bio. USD Marktkapitalisierung, rund 120 Mrd. USD wurden ausgelöscht. Bitcoin rutschte zwischenzeitlich auf 58.000 USD und stabilisierte sich erst nahe 60.000 USD, Ethereum gab 9,3 Prozent ab.

Strukturell wichtigste Story war der MiCA-Stichtag am 30. Juni: Binance zog seinen MiCA-Lizenzantrag in Griechenland zurück und muss vermutlich den europäischen Markt vorerst verlassen, was Coinbase und anderen bereits lizenzierten Börsen einen klaren Wettbewerbsvorteil verschafft.

Parallel eskalierte die regulatorische Welle (erneut): Das Europäische Parlament will Regeln für DeFi, Staking und NFTs verschärfen, Indien zieht die OTC-Krypto-Aufsicht straffer, das US-Justizministerium eskaliert den Crackdown auf Geldwäsche-Infrastruktur.

Top-Mover der Woche

Auch wenn der Krypto-Gesamtmarkt deutlich im Minus lag, gab es einige bemerkenswerte Bewegungen:

- Aave (AAVE): plus 20 Prozent als strukturellster Gewinner. Hintergrund war die Aktivierung von Aavenomics 3.0, also automatisierte AAVE-Rückkäufe ohne weitere Komitee-Freigabe plus eine Reduktion der DAO-Ausgaben auf 30 Mio. USD jährlich. Parallel veröffentlichte die Großbank Standard Chartered eine Kaufempfehlung mit gestaffelten Kurszielen bis 2030.

- Velvet (VELVET): plus 272 Prozent als typischer Mikrocap-Mover ohne klare News-Story, und Audiera (BEAT): plus 48 Prozent als technischer Bounce nach dem 75-Prozent-Crash der Vorwoche.

Auf der Verliererseite stachen zwei Geschichten heraus:

- Worldcoin (WLD): minus 26 Prozent. WLD hatte in den fünf Vorwochen kumuliert plus 160 Prozent gemacht, jetzt die scharfe Korrektur, eine klassische Erinnerung daran, dass nach jeder Rallye eine Korrektur folgt.

- MemeCore (M): minus 76 Prozent in einem 24-Stunden-Crash ohne offiziellen Auslöser. Die Hintergründe (sehr dünne Insider-Liquidität, ZachXBT-Warnung schon im April) haben wir im Telegram-Newskanal ausführlich aufbereitet.

Ausblick auf die Handelswoche

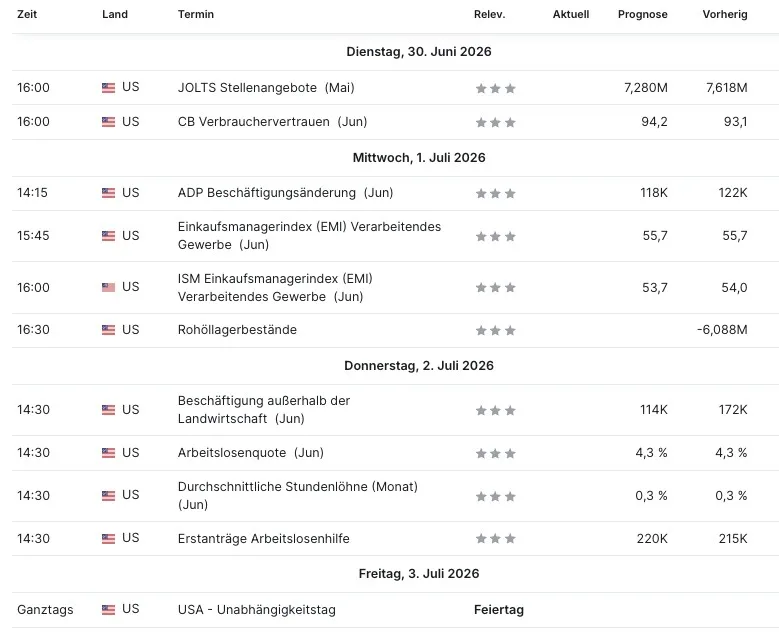

Die 27. Handelswoche ist wegen des US-Unabhängigkeitstags am Freitag verkürzt (der reguläre 4. Juli fällt auf einen Samstag und wird auf den Freitag vorverlegt, die US-Börsen bleiben geschlossen). Trotzdem ist es eine kurze, aber sehr ereignisreiche Woche.

Den Auftakt am Montag macht die Marktreaktion auf die am Freitag-Abend angekündigten Iran-Schläge.

Dienstag kommen die JOLTS-Stellenangebote (erwartet 7,28 Millionen, Vorwert 7,62 Millionen) und das Verbrauchervertrauen vom Conference Board.

Mittwoch liefert die ADP-Beschäftigung (118.000 erwartet) und der ISM-Einkaufsmanagerindex für die Industrie (53,7 erwartet, von 54,0) den Vorgeschmack.

Alles dreht sich aber um den Donnerstagnachmittag: Da kommt der US-Arbeitsmarktbericht für Juni, der wichtigste monatliche Wirtschaftsbericht der USA. Erwartet wird ein deutlicher Rückgang auf 114.000 neue Stellen (gegenüber 172.000 im Vormonat), bei einer unveränderten Arbeitslosenquote von 4,3 Prozent und Stundenlöhnen von 0,3 Prozent. Bleiben die Zahlen schwach, dämpft das die Erwartung weiterer Zinserhöhungen der Fed und lässt über sinkende Anleiherenditen Kapital zurück in Aktien und Krypto fließen. Kommen die Zahlen stärker, dreht sich die Kette und der Dollar wertet auf.

Krypto-Firma Securitize-Börsengang an der NYSE

Ebenfalls am Donnerstag steht der Securitize-Börsengang an der NYSE unter dem Ticker SECZ an, bei einer Bewertung von rund 1,25 Mrd. USD. Securitize ist die Plattform hinter BlackRocks tokenisiertem Fonds BUIDL und damit der erste börsennotierte Pure-Play für die Tokenisierung von Vermögenswerten. Das ist ein wichtiges Signal, ob der frühere Krypto-IPO-Fluch (Coinbase aktuell minus 69 Prozent vom Hoch, Circle minus 72 Prozent, BitGo minus 73 Prozent vom IPO-Preis) auch Tokenisierungs-Werte trifft oder ob das eher TradFi-nahe Geschäftsmodell den Bann brechen kann.

Im Hintergrund läuft außerdem das jährliche EZB-Forum im portugiesischen Sintra (29. Juni bis 1. Juli) mit Warsh, Lagarde und Bailey, meist eher zeremoniell.

Earnings der Woche

Die Earnings-Woche ist insgesamt ruhig. Im Mittelpunkt steht Nike (NKE) am Dienstag nach Börsenschluss als globaler Konsum-Bellwether (also Indikator für die Konjunktur) mit besonderer China-Exposition.