Warum die Kryptowährung 2026 wichtiger ist, denn je

Wer sein Vermögen in den kommenden Jahren klug positionieren will, braucht ein Verständnis von Bitcoin als Spiegel dessen, wie unser Geldsystem funktioniert.

Bitcoin ist längst mehr als nur ein experimentelles Internetprojekt. Seit seiner Einführung im Jahr 2009 hat sich die Kryptowährung zu einer neuen Anlageklasse entwickelt, die Investoren, Unternehmen und Regierungen weltweit beschäftigt.

Was einst als technisches Projekt für eine kleine Community begann, ist heute Teil der globalen Finanzmärkte. Große Vermögensverwalter bieten Bitcoin-Investments an, Staaten beschäftigen sich mit Regulierung digitaler Vermögenswerte, und immer mehr Unternehmen bauen Infrastruktur rund um Kryptowährungen auf.

Gleichzeitig bleibt Bitcoin für viele Menschen schwer verständlich. Begriffe wie Blockchain, Mining oder Halving wirken komplex, und die Rolle der Kryptowährung im Finanzsystem wird oft kontrovers diskutiert.

Dieser Artikel erklärt deshalb Bitcoin von Grund auf:

- wie Bitcoin entstanden ist

- wie das System technisch funktioniert

- warum die Kryptowährung mit der Finanzkrise von 2008 verbunden ist

- welche Rolle Inflation und Geldpolitik spielen

- und welche Entwicklungen den Markt heute prägen

Mehrere Entwicklungen haben dazu beigetragen, dass Bitcoin heute eine deutlich größere Rolle spielt als noch vor wenigen Jahren:

- die Einführung von Bitcoin-ETFs und institutionellen Investmentprodukten

- zunehmende regulatorische Klarheit in vielen Ländern

- neue Technologien und Infrastruktur rund um Kryptowährungen

- die wachsende Bedeutung von Tokenisierung und Stablecoins

- sowie eine stärkere Integration von Blockchain-Unternehmen in traditionelle Kapitalmärkte

Diese Entwicklungen zeigen: Bitcoin ist Teil eines größeren Wandels im globalen Finanzsystem.

Was ist Bitcoin?

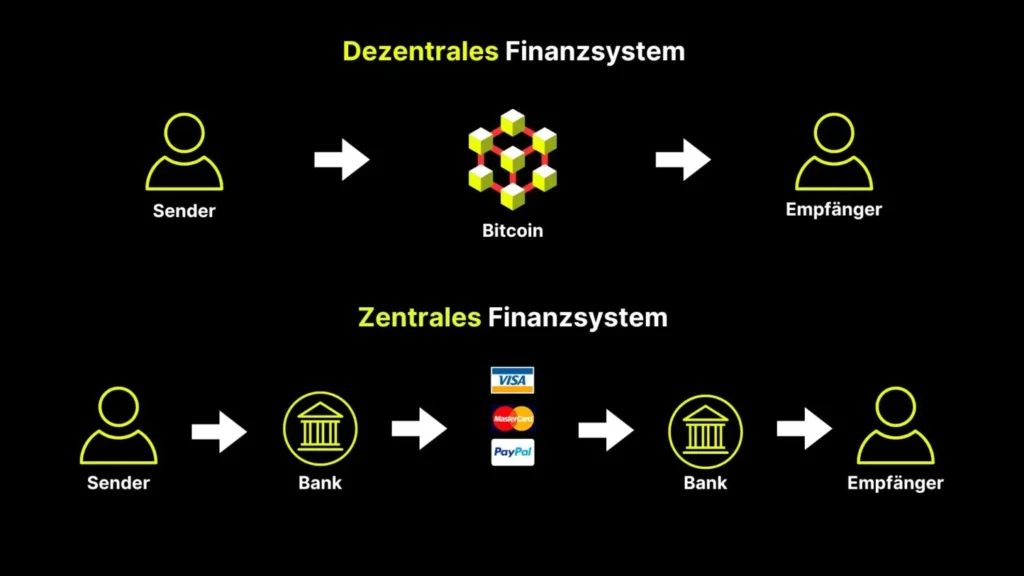

Bitcoin ist eine digitale Währung, die ohne Banken oder staatliche Institutionen funktioniert. Statt von einer zentralen Organisation kontrolliert zu werden, basiert das System auf einem dezentralen Netzwerk von Computern.

Die Grundlage dafür bildet die sogenannte Blockchain, ein öffentliches digitales Register, in dem alle Transaktionen direkt im Netzwerk verarbeitet und dauerhaft gespeichert werden. Jeder Teilnehmer kann diese Einträge einsehen und überprüfen.

Bitcoin wird deshalb häufig als Peer-to-Peer-Zahlungssystem bezeichnet.

Die Idee hinter Bitcoin

Die Grundidee hinter Bitcoin ist einfach: Geld soll direkt zwischen Menschen übertragen werden können.

Im klassischen Finanzsystem übernehmen Banken mehrere zentrale Aufgaben:

- sie verwalten Konten

- sie prüfen Transaktionen

- sie führen Überweisungen aus

- sie kontrollieren den Zugang zum Zahlungssystem

Bitcoin ersetzt diese zentrale Rolle durch sein offenes Netzwerk, das nach festen technischen Regeln funktioniert und unabhängig von einzelnen Banken, Unternehmen oder Staaten betrieben wird.

Bitcoin vs. Traditionelle Währungen: Zwei völlig unterschiedliche Geldsysteme

Um die Bedeutung von Bitcoin zu verstehen, muss man das heutige Finanzsystem betrachten. Denn Bitcoin wurde nicht einfach als neue Technologie entwickelt, es entstand als Gegenentwurf zu einem bestehenden Geldsystem, das sich über viele Jahrzehnte grundlegend verändert hat.

Die meisten modernen Währungen, wie zum Beispiel der Euro, der US-Dollar, der japanische Yen oder der Schweizer Franken, sind sogenannte Fiat\-Währungen. Ihr Wert basiert nicht auf einem physischen Gut wie Gold, sondern auf dem Vertrauen in Staaten, Zentralbanken und wirtschaftliche Stabilität.

Das war jedoch nicht immer so.

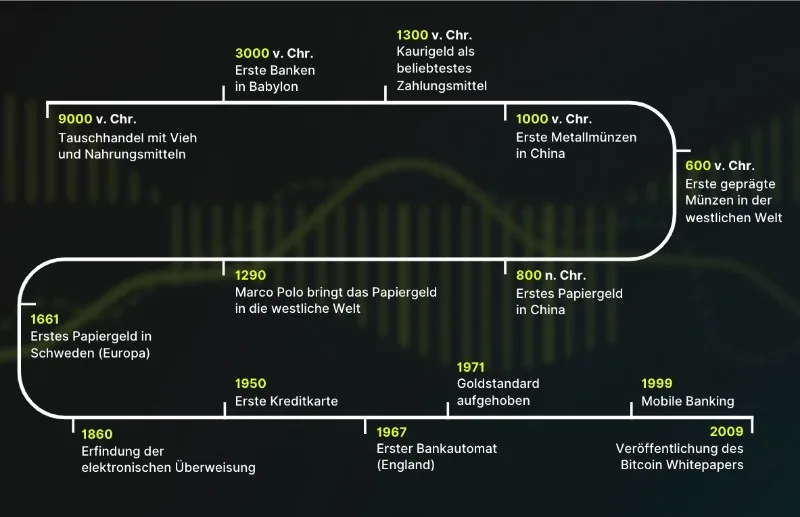

Vom Goldstandard zum Fiat-Geldsystem

Über viele Jahrhunderte hinweg waren Währungen direkt oder indirekt an Edelmetalle gebunden, insbesondere an Gold. Dieses System wird als Goldstandard bezeichnet.

Beim klassischen Goldstandard war jede Währung durch eine bestimmte Menge Gold gedeckt. Staaten verpflichteten sich, ihre Währungen jederzeit zu einem festen Kurs in Gold umzutauschen. Dadurch war die Geldmenge automatisch begrenzt: Neues Geld konnte nur ausgegeben werden, wenn auch entsprechende Goldreserven vorhanden waren.

Dieses System sorgte für eine stabile Geldordnung, schränkte jedoch gleichzeitig die wirtschaftspolitischen Handlungsmöglichkeiten von Staaten ein, insbesondere in Krisenzeiten. Wenn Banken in Schwierigkeiten gerieten oder die Wirtschaft in eine Rezession rutschte, konnten Zentralbanken die Geldmenge zur Stabilisierung nicht einfach ausweiten.

Der Erste Weltkrieg stellte das Geldsystem vor große Herausforderungen. Viele Staaten setzten die Goldbindung ihrer Währungen daher aus, um Kriegsausgaben stärker über Schulden und neu geschaffenes Geld finanzieren zu können. In Deutschland führte diese Entwicklung wenige Jahre später zu einem der dramatischsten Währungskollaps der modernen Geschichte: der Hyperinflation von 1923.

Ein weiteres bekanntes Ereignis ist die Weltwirtschaftskrise der 1930er-Jahre.

Entscheidender Moment war das Jahr 1971, als die USA unter Präsident Richard Nixon die Bindung des US-Dollars an Gold endgültig aufhoben[5]. Dieser Schritt beendete faktisch das Bretton-Woods-System[6], das nach dem Zweiten Weltkrieg die internationale Geldordnung geprägt hatte.

Seitdem basiert das globale Finanzsystem weitgehend auf Fiat-Geld, dessen Wert nicht mehr durch physische Reserven gedeckt ist.

Auch andere Währungen entfernten sich im Laufe der Zeit vollständig vom Goldstandard. Traditionell sehr stabile Währungen wie der Schweizer Franken (CHF) waren lange teilweise durch Goldreserven gedeckt. Erst im Jahr 2000 wurde der Franken endgültig vom Goldstandard entkoppelt[7].

Damit existiert heute kein großes Währungssystem mehr, das direkt an Gold gebunden ist.

Geldschöpfung im modernen Bankensystem

Im heutigen Fiat-System wird neues Geld vor allem durch Kreditvergabe geschaffen.

Wenn Banken Kredite vergeben, entsteht faktisch neues Geld im Wirtschaftskreislauf. Dieses Prinzip wird als Giralgeldschöpfung bezeichnet.

Zusätzlich können Zentralbanken die Geldmenge aktiv beeinflussen, etwa durch:

- Zinspolitik

- Anleihekäufe

- Liquiditätsprogramme für Banken

- quantitative Lockerung (Quantitative Easing)

Diese Instrumente ermöglichen es Zentralbanken, wirtschaftliche Krisen abzufedern oder Finanzmärkte zu stabilisieren.

Gleichzeitig bedeutet dieses System jedoch auch, dass die Geldmenge theoretisch unbegrenzt ausgeweitet werden kann.

Finanzkrise 2008: Der Wendepunkt für das Vertrauen in Banken

„Wir sagen den Sparerinnen und Sparern, dass ihre Einlagen sicher sind. Auch dafür steht die Bundesregierung ein.”

Mit diesen Worten versuchte Bundeskanzlerin Angela Merkel am 5. Oktober 2008 die bundesdeutsche Bevölkerung zu beruhigen.

Kurz zuvor hatte eine Nachricht weltweit für Schockwellen gesorgt: Am 15. September 2008 meldete die US-Investmentbank Lehman Brothers Insolvenz an. Innerhalb weniger Tage gerieten Finanzmärkte rund um den Globus unter Druck.

Viele Menschen stellten sich plötzlich eine Frage, die vorher kaum denkbar war:

Ist mein Geld auf der Bank überhaupt noch sicher?

Die Krise wurzelte im amerikanischen Immobilienmarkt. Über Jahre hinweg hatten Banken riskante Hypotheken vergeben, die anschließend zu komplexen Finanzprodukten gebündelt und weltweit verkauft wurden. Als immer mehr Kreditnehmer ihre Kredite nicht mehr bedienen konnten, verlor dieses System rapide an Stabilität.

Die Folgen waren dramatisch:

- Banken mussten mit staatlichen Milliardenhilfen gerettet werden

- Finanzmärkte gerieten weltweit in Turbulenzen

- Millionen Menschen verloren ihre Arbeitsplätze, ihr Vermögen oder ihre Häuser

Um einen vollständigen Kollaps des Finanzsystems zu verhindern, reagierten Zentralbanken mit einer massiven Ausweitung der Geldmenge. Programme wie Quantitative Easing fluteten die Märkte mit neu geschaffenem Geld.

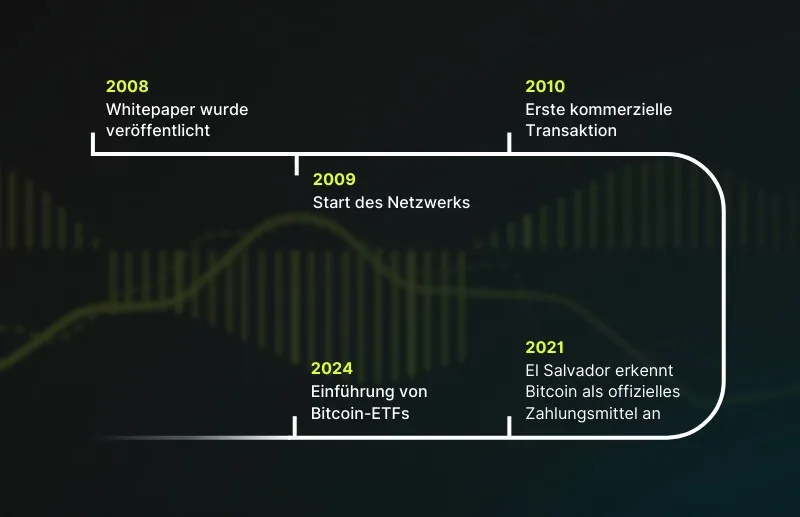

Genau in diesem historischen Umfeld erschien im Oktober 2008 ein Dokument im Internet mit dem Titel: „Bitcoin: A Peer-to-Peer Electronic Cash System.”

Der Autor – oder die Autorengruppe – nannte sich Satoshi Nakamoto. Sie sind bis heute anonym.[10]

Am 3. Januar 2009 ging schließlich das Bitcoin-Netzwerk online.

Die Idee war von Anfang an ein Geldsystem, das ohne Banken funktioniert.

Dass diese Idee nicht zufällig entstand, zeigt eine Botschaft im ersten Block der Blockchain. Dort hinterlegte Nakamoto eine Schlagzeile aus der britischen Zeitung The Times:

„Chancellor on brink of second bailout for banks.”

Eine klare Anspielung auf die Bankenrettungen jener Zeit.

Und in den Jahren danach sollte sich immer wieder zeigen, warum diese Idee für viele Menschen so attraktiv wurde. Während der Eurokrise etwa mussten in Griechenland 2015 zeitweise Banken schließen, und Bürger konnten nur noch begrenzte Beträge von ihren Konten abheben.

Für viele Beobachter wurde dadurch sichtbar, welche Probleme ein stark zentralisiertes Finanzsystem haben kann und warum alternative Ansätze wie Bitcoin überhaupt entstanden sind.

Inflation im Fiat-System: Der schleichende Verlust der Kaufkraft

Ein zentraler Kritikpunkt am heutigen Geldsystem ist die langfristige Tendenz zur Inflation.

Inflation beschreibt den allgemeinen Anstieg der Preise innerhalb einer Volkswirtschaft. Wenn Preise steigen, verliert Geld an Kaufkraft. Das bedeutet: Mit der gleichen Menge Geld können Menschen im Laufe der Zeit weniger Güter und Dienstleistungen kaufen.

Im Jahr 2026 ist das Alltag: Du stehst an der Supermarktkasse, hörst den Gesamtbetrag und fragst dich kurz, ob du dich verhört hast. Gefühlt wird das Einkaufen täglich teurer.

Wie stark Preise steigen, wird offiziell über den sogenannten Verbraucherpreisindex (VPI) gemessen. Dafür beobachten Statistikbehörden regelmäßig die Preise von Hunderten Produkten und Dienstleistungen, von Lebensmitteln über Mieten und Energie bis hin zu Smartphones oder Urlaubsreisen. Aus diesen Daten wird eine durchschnittliche Inflationsrate berechnet.

Steigende Preise sind kein Zufall, sondern ein typisches Merkmal moderner Geldsysteme. Viele Zentralbanken verfolgen bewusst ein Inflationsziel von rund zwei Prozent pro Jahr, um wirtschaftliches Wachstum fördern und verhindern, dass Preise dauerhaft fallen. Ein Zustand, den Ökonomen als Deflation bezeichnen.[14]

Selbst scheinbar kleine Inflationsraten können langfristig enorme Auswirkungen haben. Wenn eine Währung strukturell jährlich um zwei Prozent inflationiert, halbiert sich ihr realer Wert über mehrere Jahrzehnte erheblich. Die als stabil geltende Deutsche Mark zum Beispiel verlor zwischen 1977 und 2000 rund 48 Prozent ihrer Kaufkraft.

Warum Fiat-Währungen inflationär sind

Der Grund für diese Entwicklung liegt in der Struktur moderner Geldsysteme.

Da Fiat-Währungen nicht mehr durch Gold oder andere physische Güter gedeckt sind, kann die Geldmenge grundsätzlich ausgeweitet werden.

Zentralbanken tun dies häufig bewusst, etwa um:

- Wirtschaftswachstum zu stimulieren

- Finanzkrisen abzufedern

- Staatsverschuldung tragfähig zu halten

- Banken und Finanzmärkte zu stabilisieren

Wenn mehr Geld im Umlauf ist, ohne dass gleichzeitig die Produktion von Gütern und Dienstleistungen im gleichen Maß wächst, steigen in der Regel die Preise. Genau deshalb verlieren viele Fiat-Währungen über lange Zeiträume hinweg kontinuierlich an Kaufkraft.

Bitcoin: Geldpolitik im Code

Bitcoin wurde bewusst so gestaltet, dass das grundlegende Problem vieler moderner Geldsysteme, eine mögliche unkontrollierte Ausweitung der Geldmenge, nicht auftreten kann.

Bitcoin ist auf eine Menge von 21 Millionen Bitcoins strikt begrenzt. Diese Obergrenze ist direkt im Code des Netzwerks verankert. Neue Bitcoins entstehen ausschließlich durch den sogenannten Mining-Prozess und folgen einem festen, im Voraus definierten Zeitplan.

Ein zentraler Mechanismus ist dabei das sogenannte Bitcoin-Halving. Etwa alle vier Jahre halbiert sich die Menge neuer Bitcoins, die Miner für das Hinzufügen eines neuen Blocks zur Blockchain erhalten. Vor dem Halving im Jahr 2024 lag diese Belohnung bei 6,25 Bitcoin pro Block, danach reduzierte sie sich auf 3,125 Bitcoin.

Durch diesen Mechanismus wird die Ausgabe neuer Bitcoins kontinuierlich reduziert. Während Fiat-Währungen langfristig dazu neigen, immer mehr Geld zu erzeugen, entwickelt sich Bitcoin in die entgegengesetzte Richtung: Die Menge neuer Coins nimmt mit der Zeit immer weiter ab. Dadurch sinkt die Inflationsrate von Bitcoin automatisch, bis die maximale Geldmenge erreicht ist.

Digitale Knappheit als neue Form von Geld

Genau diese programmierte Knappheit gilt als eine der zentralen Innovationen von Bitcoin. Zum ersten Mal existiert ein globales Geldsystem, dessen Geldmenge mathematisch festgelegt und vollständig transparent ist.

Jeder Teilnehmer des Netzwerks kann jederzeit überprüfen:

- wie viele Bitcoins bereits existieren

- wie viele noch entstehen werden

- und in welchem Tempo neue Coins erzeugt werden

Ein vergleichbares Maß an Vorhersehbarkeit existiert im klassischen Geldsystem nicht.

Viele Investoren sehen darin einen entscheidenden Unterschied. Während staatliche Währungen langfristig durch Inflation an Kaufkraft verlieren und letztendlich die Banken die Geldmenge bestimmen, besitzt Bitcoin Eigenschaften, die eher mit knappen Rohstoffen vergleichbar sind.

Aus diesem Grund wird Bitcoin häufig als „digitales Gold“ bezeichnet. Gold gilt seit Jahrtausenden als Wertspeicher. Einer der wichtigsten Gründe dafür ist seine Knappheit. Gold ist selten, aufwändig zu fördern und kann nicht beliebig vermehrt werden.

Bitcoin überträgt dieses Prinzip erstmals in die digitale Welt. Auch hier ist die Menge begrenzt. Es wird niemals mehr als 21 Millionen Bitcoins geben. Diese Grenze ist fest im Protokoll des Netzwerks verankert und kann nur durch einen grundlegenden Konsens des gesamten Netzwerks verändert werden.

Es entsteht ein digitales Gut, dessen Knappheit ähnlich vorhersehbar ist wie diejenige von Gold, allerdings mit einem entscheidenden Unterschied: Bei Bitcoin lässt sich die zukünftige Angebotsentwicklung exakt berechnen.

Doch Bitcoin ist nicht nur ein Wertspeicher

Das System wurde ursprünglich als digitales Zahlungssystem konzipiert, als ein Netzwerk, über das Menschen direkt miteinander Geld senden können, ohne Banken oder Zahlungsdienstleister.

Ein wichtiger technologischer Schritt in diese Richtung war der Start des Lightning Networks. Dieses Zahlungsnetzwerk wurde im März 2017 erstmals live geschaltet und funktioniert als zweite Ebene über der Bitcoin-Blockchain.

Während Transaktionen im Bitcoin-Hauptnetz einige Minuten dauern können und Gebühren verursachen, ermöglicht Lightning nahezu sofortige Zahlungen zu minimalen Kosten. Transaktionen werden dabei zunächst außerhalb der Blockchain abgewickelt und nur das endgültige Ergebnis im Netzwerk verankert.

Heute existieren weltweit tausende Lightning-Nodes, und das Netzwerk gilt als eine der wichtigsten Infrastrukturen, um Bitcoin langfristig auch als globales Zahlungssystem nutzbar zu machen.

Wie funktioniert eine Bitcoin-Transaktion?

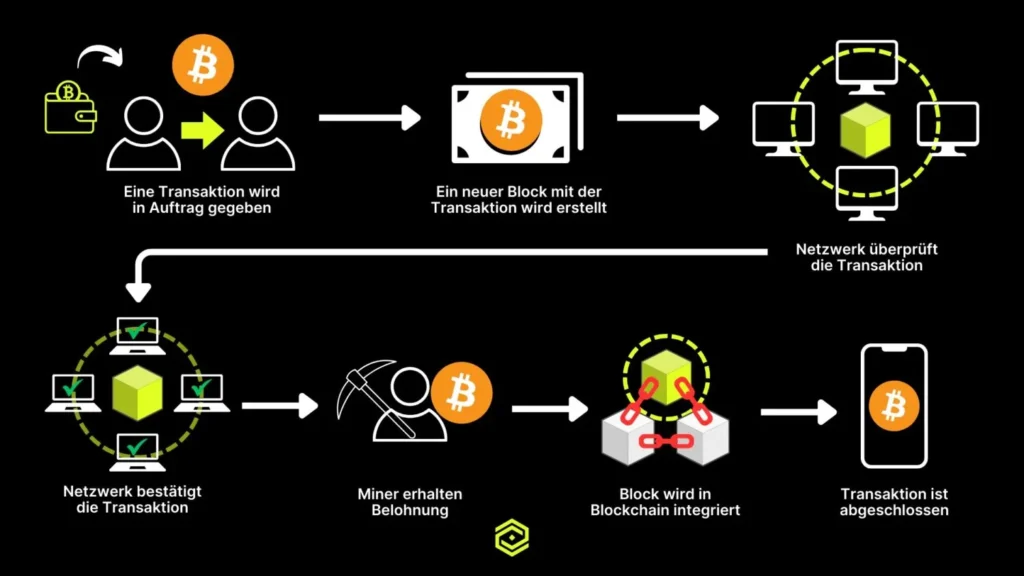

Während bei einer klassischen Banküberweisung mehrere Finanzinstitute beteiligt sind, läuft eine Bitcoin-Zahlung über ein dezentrales Netzwerk von Computern. Anstatt dass eine zentrale Stelle die Zahlung prüft und bestätigt, übernehmen tausende Teilnehmer im Netzwerk diese Aufgabe gemeinsam.

Der Ablauf einer Bitcoin-Transaktion lässt sich vereinfacht in mehreren Schritten darstellen.

- Eine Person sendet Bitcoin aus ihrer digitalen Wallet an eine andere Adresse. Die Transaktion wird dabei mit einem kryptografischen Schlüssel signiert, der nachweist, dass der Absender über entsprechende Bitcoins verfügt.

- Die Transaktion wird an das weltweite Bitcoin-Netzwerk gesendet.

- Computer im Netzwerk – sogenannte Nodes – prüfen zunächst, ob die Transaktion gültig ist.

- Anschließend wird sie im sogenannten Mempool gespeichert, einer Art Warteschlange für noch nicht bestätigte Transaktionen.

- Miner wählen Transaktionen aus diesem Pool aus und bündeln sie zu einem neuen Block.

- Durch einen kryptografischen Rechenprozess – das sogenannte Mining – versuchen Miner, einen gültigen Block zu erzeugen.

- Wird ein gültiger Block gefunden, wird er an das Netzwerk gesendet und der Blockchain hinzugefügt.

Sobald dieser Block bestätigt ist, gilt auch die enthaltene Transaktion als bestätigt.

Konsens im Bitcoin-Netzwerk

Bitcoin funktioniert über ein System gemeinsamer Regeln, die im Bitcoin-Protokoll festgelegt sind. Sie definieren unter anderem:

- wie Transaktionen aussehen müssen

- wie neue Blöcke erstellt werden

- wie hoch die Blockbelohnung ist

- und dass maximal 21 Millionen Bitcoins existieren können.

Nodes im Netzwerk überprüfen kontinuierlich, ob diese Regeln eingehalten werden. Wenn ein Miner einen neuen Block erstellt, kontrollieren die Nodes beispielsweise, ob die enthaltenen Transaktionen gültig sind und ob die Blockbelohnung korrekt berechnet wurde.

Erst wenn die Mehrheit der Teilnehmer im Netzwerk den neuen Block akzeptiert, wird er dauerhaft Teil der Blockchain. Dieser Prozess wird als Konsensmechanismus bezeichnet.

Änderungen am Bitcoin-Protokoll und Forks

Bitcoin wurde bewusst so gestaltet, dass grundlegende Regeln des Systems nur schwer verändert werden können.

Wenn Entwickler Änderungen am Bitcoin-Protokoll vorschlagen, müssen die Teilnehmer des Netzwerks entscheiden, ob sie diese Änderungen akzeptieren und die neue Software verwenden möchten.

Kommt es zu keiner Einigung innerhalb der Community, kann sich das Netzwerk aufspalten. Eine solche Aufspaltung wird als Fork bezeichnet.

In der Vergangenheit sind auf diese Weise mehrere alternative Kryptowährungen entstanden, darunter beispielsweise Bitcoin Cash oder Bitcoin Gold.

Dieses System zeigt ein zentrales Prinzip von Bitcoin:

Die Regeln des Netzwerks werden nicht von einer einzelnen Institution festgelegt, sondern entstehen durch den Konsens der Teilnehmer.

Eigenverantwortung im Bitcoin-System

Ein zentrales Merkmal von Bitcoin ist die Möglichkeit, digitale Vermögenswerte selbst zu verwahren. Nutzer können ihre Bitcoins in sogenannten Wallets speichern, ohne auf Banken oder andere Finanzintermediäre angewiesen zu sein.

Der Zugriff auf diese Wallets erfolgt über kryptografische Schlüssel. Wer über den privaten Schlüssel verfügt, kann die entsprechenden Bitcoins kontrollieren und Transaktionen ausführen.

Geht dieser Schlüssel verloren, gibt es jedoch keine zentrale Instanz, die den Zugang wiederherstellen kann. Anders als bei einem Bankkonto existieren keine Passwort-Reset-Funktionen oder Kundendienste, die verlorene Zugangsdaten ersetzen könnten.

Aus diesem Grund haben sich im Laufe der Zeit verschiedene Verfahren etabliert, um den Zugang zu Wallets dauerhaft zu sichern. Viele Wallets arbeiten beispielsweise mit sogenannten Seed Phrases, einer Abfolge von Wörtern, mit denen sich eine Wallet bei Verlust eines Geräts wiederherstellen lässt. Diese Sicherheitsmechanismen sollen sicherstellen, dass Nutzer ihre digitalen Schlüssel langfristig sichern können, ohne dabei auf eine zentrale Institution angewiesen zu sein.

Aktuelle Entwicklungen rund um Bitcoin

In den vergangenen Jahren hat sich die Rolle von Bitcoin deutlich verändert.

Während die Kryptowährung lange Zeit vor allem von technikaffinen Privatanlegern genutzt wurde, interessieren sich heute zunehmend auch große Finanzinstitutionen für Bitcoin.

Ein entscheidender Meilenstein war die Einführung von Spot-Bitcoin-ETFs in den USA im Jahr 2024. Diese börsengehandelten Fonds ermöglichen es Investoren, über traditionelle Finanzmärkte in Bitcoin zu investieren, ohne selbst Kryptowährungen kaufen oder verwahren zu müssen.

Große Vermögensverwalter wie BlackRock oder Fidelity haben seitdem Milliardenbeträge in Bitcoin-basierte Anlageprodukte investiert. Dadurch wird Bitcoin zunehmend als legitime Anlageklasse innerhalb des globalen Finanzsystems wahrgenommen.

Eine drängende Zukunftsfrage ist dabei die Bedrohung von Kryptowährungen durch Quantencomputer.

Das Investmenthaus ARK Invest hat gemeinsam mit dem Verwahrungsdienstleister Unchained ein Whitepaper dazu veröffentlicht. Die zentrale Botschaft: Quantencomputer sind ein langfristiges Risiko, aber keine unmittelbare Bedrohung. Einen plötzlichen „Q-Day”, an dem Bitcoin über Nacht geknackt wird, halten die Autoren für unwahrscheinlich.

Die wichtigsten Erkenntnisse:

- 20 bis 35 Prozent des Bitcoin-Angebots liegen in quantenanfälligen Adressen

- Aktuelle Quantensysteme arbeiten mit rund 100 logischen Qubits – Bitcoin zu gefährden würde mindestens 2.330 erfordern

- Der institutionelle Konsens (Google, IBM, NIST) geht von einer echten Bedrohung frühestens Mitte der 2030er-Jahre aus

Die Branche reagiert bereits: Coinbase hat einen Beratungsausschuss für Quantensicherheit eingerichtet, Ethereum das Thema zur Top-Priorität erklärt. Mit BIP 360 liegt ein konkreter Protokollvorschlag für quantensichere Adressen vor.

Bitcoin in Zahlen: Eine der erfolgreichsten Anlageklassen

Die Entwicklung von Bitcoin gehört zu den spektakulärsten Geschichten der modernen Finanzwelt.

In weniger als zwei Jahrzehnten hat sich Bitcoin von einem experimentellen Open-Source-Projekt zu einem Vermögenswert mit einer Marktkapitalisierung von über einer Billion US-Dollar entwickelt.

Auch die langfristige Performance ist ungewöhnlich. Während Gold in den letzten zehn Jahren eine Rendite von rund 290% erzielte, lag die Rendite von Bitcoin im gleichen Zeitraum bei über 49.000%.

Trotz dieser beeindruckenden Entwicklung bleibt Bitcoin eine volatile Anlageklasse. Dennoch betrachten immer mehr Investoren Bitcoin als langfristige Ergänzung zu traditionellen Anlageformen.

Bitcoin und andere Kryptowährungen

Mit dem Erfolg von Bitcoin sind im Laufe der Jahre tausende weitere Kryptowährungen entstanden: die sogenannten Altcoins.

Viele dieser Projekte verfolgen andere Ziele. Während Bitcoin vor allem als dezentrales Geldsystem und potenzieller Wertspeicher konzipiert wurde, verstehen sich viele Altcoins eher als technologische Plattformen für neue Anwendungen auf der Blockchain.

Ein bekanntes Beispiel ist Ethereum, das eine Infrastruktur für sogenannte Smart Contracts und dezentrale Anwendungen bereitstellt. Auch Projekte wie Solana oder Cardano versuchen, neue technologische Ansätze für Blockchain-Netzwerke zu entwickeln.

Im Laufe der Jahre sind auch zahlreiche Tokens entstanden, deren Nutzen oder langfristige Relevanz fraglich ist. In der Kryptoszene werden solche Projekte oft informell als „Shitcoins“ bezeichnet.

Gerade dieser Unterschied ist wichtig für die Einordnung von Bitcoin: Während viele Altcoins technologische Plattformen oder Experimente darstellen, verfolgt Bitcoin ein vergleichsweise klares Ziel: ein non-inflationäres, dezentrales und globales Geldsystem zu schaffen.

Wachsendes Bitcoin-Ökosystem

Parallel zum Wachstum des Marktes hat sich rund um Bitcoin ein immer größeres wirtschaftliches Ökosystem entwickelt.

Heute existieren zahlreiche Unternehmen, die Dienstleistungen und Infrastruktur für die Kryptowährung bereitstellen. Dazu gehören unter anderem:

- Wallet-Anbieter

- Mining-Unternehmen

- Blockchain-Analysefirmen

- Zahlungsdienstleister

- institutionelle Verwahrungslösungen

Diese Unternehmen bilden die Grundlage für eine Infrastruktur, die die Nutzung und Integration von Bitcoin in bestehende Finanzsysteme erleichtert.

Die Rolle von Börsengängen im Kryptosektor

Eine weitere Entwicklung ist die zunehmende Zahl geplanter Börsengänge von Unternehmen aus dem Blockchain- und Kryptosektor.

Bitcoin selbst kann zwar nicht an die Börse gehen, da es sich nicht um ein Unternehmen handelt. Dennoch können Börsengänge von Kryptofirmen den gesamten Markt stärken.

Wenn Unternehmen aus dem Bitcoin-Ökosystem an traditionelle Börsen gehen, bringt das mehrere Vorteile:

- mehr Kapital für Infrastruktur

- größere Sichtbarkeit für die Branche

- stärkere Integration in klassische Finanzmärkte

Für Investoren entsteht dadurch eine zusätzliche Möglichkeit, indirekt am Wachstum der Bitcoin-Industrie teilzunehmen.

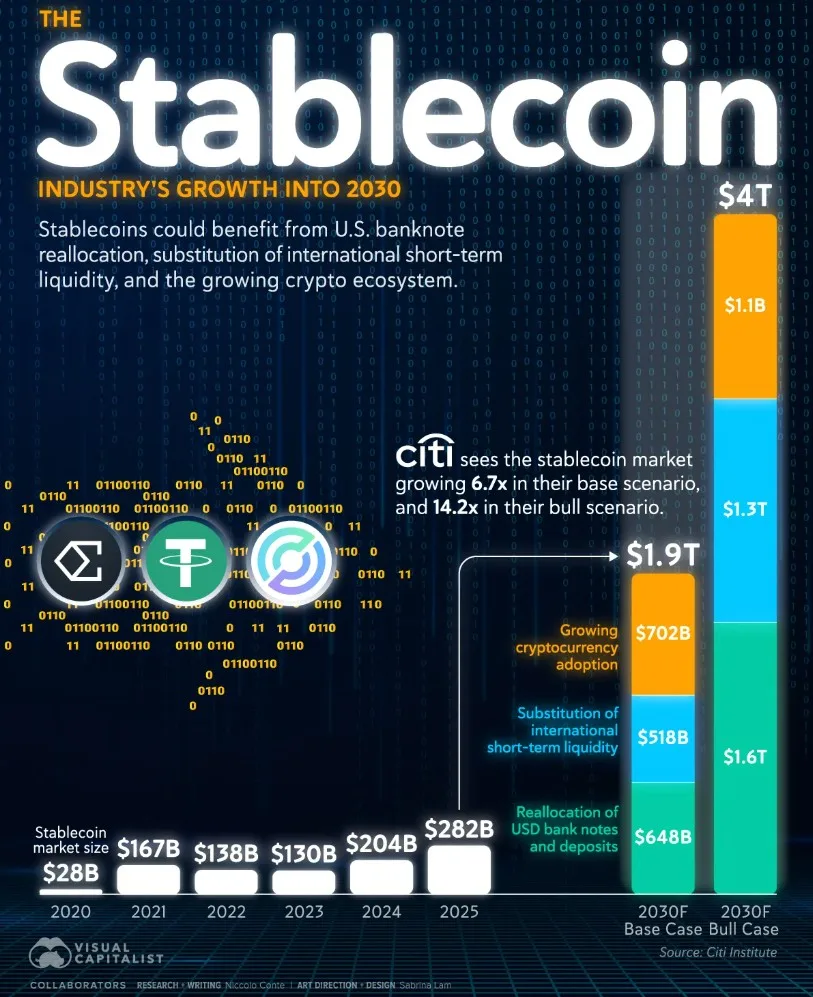

Tokenisierung und Stablecoins: Das neue digitale Finanzsystem

Neben Bitcoin entwickeln sich auch andere Bereiche der Blockchain-Technologie rasant weiter. Besonders zwei Trends prägen derzeit die Entwicklung der digitalen Finanzwelt: Tokenisierung und Stablecoins.

Unter Tokenisierung versteht man die digitale Abbildung realer Vermögenswerte auf einer Blockchain. Dabei können beispielsweise folgende Assets als Token dargestellt werden:

- Immobilien

- Aktien

- Anleihen

- Rohstoffe

- Kunstwerke

Dadurch lassen sich Vermögenswerte einfacher übertragen und rund um die Uhr handeln.

Stablecoins hingegen sind Kryptowährungen, deren Wert an klassische Währungen wie den US-Dollar gekoppelt ist. Sie dienen vor allem als stabile Liquiditätsbasis innerhalb der Kryptomärkte.

Auch wenn Bitcoin selbst kein Stablecoin ist und nicht primär für Tokenisierung entwickelt wurde, spielt die Kryptowährung eine zentrale Rolle im digitalen Finanzsystem. Viele Investoren betrachten Bitcoin als Basis-Asset der Kryptowelt, während Stablecoins Liquidität bereitstellen und tokenisierte Vermögenswerte neue Anwendungsfelder für Blockchain-Technologie eröffnen.

Aus der Bitcoin-Geschichte

Im Laufe seiner Entwicklung hat Bitcoin nicht nur wirtschaftliche und technologische Diskussionen ausgelöst, sondern auch einige bemerkenswerte Geschichten hervorgebracht.

Die teuersten Pizzen der Welt

Eine der bekanntesten Anekdoten der Bitcoin-Geschichte stammt aus dem Jahr 2010. Damals bezahlte ein Programmierer namens Laszlo Hanyecz insgesamt 10.000 Bitcoin für zwei Pizzen.

Zu diesem Zeitpunkt entsprach der Gegenwert etwa 41 US-Dollar. Aus heutiger Sicht haben diese Bitcoins jedoch die Marke von einer Milliarde US-Dollar überschritten. Am 15. Jahrestag des Bitcoin Pizza Day, dem 22. Mai 2025, erreichte Bitcoin zeitgleich ein neues Allzeithoch von über 111.000 US-Dollar.

Was oft vergessen wird: Hanyecz war weit mehr als der „Mann, der seine Bitcoins für Pizza hergab.” Er entwickelte den ersten Bitcoin-Client für MacOS und war Pionier des GPU-Minings, einer Methode, die das Bitcoin-Netzwerk grundlegend veränderte und den Grundstein für das heutige industrielle Mining legte.

Sein Gegenüber bei der historischen Transaktion war ein 19-jähriger namens Jeremy Sturdivant, bekannt unter dem Nutzernamen „jercos”. Er nahm die 10.000 Bitcoin entgegen, bestellte die Pizzen und gab die Coins relativ schnell wieder aus. Auf die Frage, ob er die Transaktion bereue, antwortete er später: Bitcoin sei als Währung zum Ausgeben gedacht und genau das habe er getan.

Hanyecz selbst bereut den Tausch bis heute nicht. In einem Interview erklärte er, dass Bitcoin damals keinen etablierten Wert hatte und die Idee, Coins gegen etwas Reales zu tauschen, für ihn der eigentliche Punkt war: der Beweis, dass Bitcoin als Zahlungsmittel funktioniert.

Der 22. Mai wird deshalb bis heute in der Bitcoin-Community als „Bitcoin Pizza Day” gefeiert, ein symbolischer Moment für die erste dokumentierte kommerzielle Bitcoin-Transaktion der Geschichte, aufgezeichnet in Block 57.043 der Blockchain.

Bitcoin als offizielles Zahlungsmittel

Ein weiteres historisches Ereignis fand im Jahr 2021 statt, als El Salvador Bitcoin offiziell als gesetzliches Zahlungsmittel einführte. Damit wurde das zentralamerikanische Land zum ersten Staat weltweit, der Bitcoin in sein nationales Währungssystem integrierte.

Das Experiment verlief jedoch zwiespältig. Die hohe Volatilität von Bitcoin erschwerte die Alltagsnutzung, und der Anteil der Bevölkerung, der Bitcoin aktiv für Zahlungen einsetzte, sank bis 2024 auf unter zehn Prozent. Im Januar 2025 hob das Parlament die Verpflichtung für Händler, Bitcoin zu akzeptieren, schließlich auf, als Bedingung für einen IWF-Kredit über 1,4 Milliarden US-Dollar.

Bemerkenswert: Trotz der Gesetzesänderung hält die Regierung unter Präsident Bukele an ihrer Bitcoin-Strategie fest und akkumuliert weiterhin BTC als nationale Reserve. Bis Anfang 2026 ist der Bestand auf über 6.300 Bitcoin angewachsen.

El Salvadors Geschichte zeigt, dass Kryptowährungen auf staatlicher Ebene weit mehr erfordern als politischen Willen und bleibt damit eines der aufschlussreichsten Kapitel der jüngeren Bitcoin-Geschichte.

Ausblick: Wie könnte sich Bitcoin in den kommenden Jahren entwickeln?

Die Zukunft von Bitcoin hängt von mehreren Faktoren ab.

Dazu gehören unter anderem:

- regulatorische Entwicklungen

- technologische Innovationen

- institutionelle Investitionen

- makroökonomische Trends

Gleichzeitig deutet vieles darauf hin, dass sich das globale Finanzsystem bereits in einem tiefgreifenden Wandel befindet.

Digitale Zahlungssysteme, Blockchain-Technologie und neue Formen digitaler Vermögenswerte gewinnen zunehmend an Bedeutung. Große Vermögensverwalter, Banken und Technologieunternehmen investieren Milliarden in entsprechende Infrastruktur. Gleichzeitig experimentieren viele Zentralbanken weltweit mit digitalen Zentralbankwährungen (CBDCs).

Ein konkretes Beispiel für diesen Wandel liefert Mastercard. Im März 2026 startete das Unternehmen ein globales „Crypto Partner Program” mit über 85 Teilnehmern, darunter Binance, Ripple, Circle, Gemini, PayPal und Paxos.

Parallel dazu:

- Übernahme der Krypto-Infrastrukturfirma Zerohash für bis zu 2 Milliarden US-Dollar

- MetaMask brachte eine Mastercard-gestützte Selbstverwahrungskarte heraus

- SoFi plant Kartentransaktionen über einen eigenen Stablecoin auf Mastercards Netzwerk

Das Bild wird immer klarer: Krypto ist für die großen Kartennetzwerke kein Anhängsel mehr, sondern Kernstrategie.

Der Trend zur Digitalisierung von Geld und Finanzmärkten scheint kaum noch umkehrbar. In diesem entstehenden digitalen Finanzsystem könnte Bitcoin eine besondere Rolle einnehmen. Aufgrund seiner begrenzten Geldmenge und seiner dezentralen Struktur betrachten viele Investoren Bitcoin zunehmend als eine Art digitalen Wertspeicher, vergleichbar mit Gold im traditionellen Finanzsystem.

Ob Bitcoin langfristig tatsächlich eine solche Rolle einnehmen wird, lässt sich heute noch nicht mit Sicherheit sagen.

Fest steht jedoch: Bitcoin hat eine Entwicklung angestoßen, die das Verständnis von Geld im digitalen Zeitalter nachhaltig verändert hat.

Technologische Umbrüche und der Kondratieff-Zyklus

Einige Ökonomen betrachten wirtschaftliche Entwicklungen auch im Kontext sehr langfristiger Zyklen.

Der russische Ökonom Nikolai Kondratieff beschrieb bereits in den 1920er-Jahren sogenannte Langwellen der Wirtschaft, die sich über Zeiträume von etwa 40 bis 60 Jahren erstrecken.

Diese Zyklen stehen häufig im Zusammenhang mit großen technologischen Umbrüchen.

Historisch wurden solche Phasen beispielsweise ausgelöst durch:

- die Dampfmaschine und die Industrialisierung

- Elektrifizierung und Massenproduktion

- Computer und Internet

Neue Technologien verändern dabei nicht nur einzelne Branchen, sondern oft ganze Wirtschaftsstrukturen. Aktuell erleben wir eine Phase tiefgreifender Digitalisierung: Internet, künstliche Intelligenz, Blockchain-Technologie und globale Netzwerke verändern zunehmend die Struktur von Wirtschaft und Finanzsystem.

Folgt man der Logik der Kondratieff-Zyklen, wäre es also historisch ungewöhnlich, wenn ausgerechnet das Geld von diesem Wandel ausgenommen bliebe.

Ob das bedeutet, dass Bitcoin diese Rolle einnimmt, ein digitaler Euro, ein tokenisiertes Finanzsystem oder eine Form von Geld, die wir heute noch nicht kennen, lässt sich nicht mit Sicherheit sagen. Was die historischen Muster nahelegen: Ein Wandel in dieser Größenordnung schließt das Geld nie aus. Er beginnt oft genau dort.

Fazit: Bitcoin als Baustein eines neuen Finanzsystems

Bitcoin hat sich in weniger als zwei Jahrzehnten von einem experimentellen Projekt zu einer globalen Anlageklasse entwickelt.

Seine begrenzte Menge, die dezentrale Struktur und die wachsende institutionelle Akzeptanz machen ihn für viele Investoren zu einem wichtigen Bestandteil moderner Portfolios.

Gleichzeitig entwickelt sich rund um Bitcoin ein immer größeres digitales Finanzökosystem. Von Bitcoin-ETFs über Blockchain-Unternehmen bis hin zur Tokenisierung von Vermögenswerten: all diese Entwicklungen zeigen, dass Bitcoin nicht isoliert betrachtet werden kann.

Stattdessen ist die Kryptowährung Teil eines größeren technologischen und wirtschaftlichen Wandels.

Wie jede neue Technologie bringt Bitcoin dabei auch spezifische Risiken mit sich. Wer seine privaten Schlüssel verliert, verliert den Zugang zu seinen Bitcoin unwiederbringlich, ohne Kundendienst, ohne Wiederherstellungsoption. Und mit dem langfristigen Aufstieg von Quantencomputern steht eine technologische Herausforderung im Raum, die das Netzwerk in den kommenden Jahrzehnten zur Anpassung zwingen wird.

Beides ist real, beides ist lösbar. Und beides ist nicht ungewöhnlich für eine Technologie in diesem Entwicklungsstadium. Das Internet hatte seine Sicherheitslücken, das Bankwesen seine Krisen, Gold seine Aufbewahrungsprobleme. Neue Formen von Wert und Geld haben sich historisch nie ohne Reibung durchgesetzt, das macht sie sogar robuster, wenn sie es dennoch tun.

Ob Bitcoin eines Tages eine zentrale Rolle im globalen Finanzsystem spielen wird, lässt sich heute noch nicht mit Sicherheit sagen. Sicher ist: Bitcoin hat bereits jetzt eine Bewegung ausgelöst, die das Verständnis von Geld im digitalen Zeitalter nachhaltig verändert.