Im Artikel „Die Scam-Industrie 2026″ haben wir gezeigt, wie professionell Betrugsnetzwerke heute arbeiten. Organisierte Strukturen, internationale Verbindungen und moderne Technologien sorgen dafür, dass viele Betrugsmodelle kaum noch von seriösen Angeboten zu unterscheiden sind.

Wer sich mit aktuellen Scam-Modellen beschäftigt, stößt allerdings schnell auf eine überraschende Erkenntnis: Die meisten Methoden sind älter, als es zunächst scheint.

Die größten Betrugsfälle der vergangenen Jahrzehnte entstanden lange vor Social Media, Kryptowährungen oder künstlicher Intelligenz. Trotzdem wirken viele ihrer Mechanismen erstaunlich vertraut. Die Namen ändern sich, die technische Verpackung verändert sich und neue Begriffe kommen hinzu. Die grundlegenden Muster tauchen jedoch immer wieder auf.

Albanien, OneCoin, Bernie Madoff und Wirecard gehören zu den bekanntesten Betrugsfällen der vergangenen Jahrzehnte. Auf den ersten Blick haben diese Geschichten wenig miteinander gemeinsam. Sie spielen in unterschiedlichen Ländern, unterschiedlichen Zeiträumen und unterschiedlichen Bereichen der Finanzwelt.

Ein genauerer Blick zeigt etwas anderes:

In Albanien investierten zeitweise große Teile der Bevölkerung in Pyramidensysteme. OneCoin sammelte Milliarden von Anlegern auf der ganzen Welt ein, obwohl die versprochene Kryptowährung nie existierte. Bernie Madoff überzeugte über Jahrzehnte hinweg Banken, Fonds und vermögende Familien. Wirecard schaffte es bis in den DAX und galt lange als Vorzeigeunternehmen der deutschen Finanzbranche.

Jeder dieser Fälle hinterließ Schäden in Milliardenhöhe. Noch interessanter ist jedoch die Frage, warum so viele Menschen ihnen vertrauten.

Albanien 1997: Als Hoffnung zu einer nationalen Krise wurde

Beginnen wir mit einem Fall, der nicht nur Anleger, sondern ein ganzes Land erschütterte.

Als Anfang der 1990er-Jahre das kommunistische Regime in Albanien zusammenbrach, verbanden viele Menschen damit große Hoffnungen. Nach Jahrzehnten der Isolation öffnete sich das Land erstmals für Marktwirtschaft, Unternehmertum und private Investitionen. Für viele Familien entstand die Aussicht auf mehr Wohlstand, mehr Freiheit und bessere Chancen für die nächste Generation.

Die Wirtschaft befand sich im Umbruch. Arbeitsplätze waren knapp, das Bankensystem steckte noch in den Kinderschuhen und viele Menschen hatten kaum Zugang zu klassischen Finanzierungsmöglichkeiten. Erfahrungen mit modernen Finanzmärkten gab es praktisch nicht. Wer jahrzehntelang in einer zentral gesteuerten Wirtschaft gelebt hatte, konnte kaum einschätzen, welche Renditeversprechen realistisch waren und welche nicht.

In dieses Umfeld stießen Unternehmen, die eine einfache Botschaft verkauften: Gib uns dein Geld, und wir machen mehr daraus.

Mitte der 1990er-Jahre konkurrierten in Albanien mehrere Unternehmen um das Geld der Bevölkerung. Sie unterhielten Büros, nahmen Einzahlungen entgegen und zahlten Renditen aus. Für viele Anleger wirkten sie wie normale Finanzunternehmen. Einige dieser Firmen investierten in Hotels, Tankstellen oder andere Geschäftsbereiche. Das schuf Vertrauen. Gleichzeitig boten sie Renditen an, die weit über dem lagen, was Banken zahlen konnten.

Für viele Familien war das die Chance, Rücklagen aufzubauen, ein Haus zu finanzieren, Schulden abzutragen und den eigenen Kindern bessere Perspektiven zu ermöglichen.

Anleger erhielten Auszahlungen. Nachbarn berichteten von Gewinnen, Verwandte von erfolgreichen Investitionen und Freunde empfahlen die Programme weiter. Aus einzelnen Kunden wurden überzeugte Fürsprecher. Aus Fürsprechern wurden Multiplikatoren.

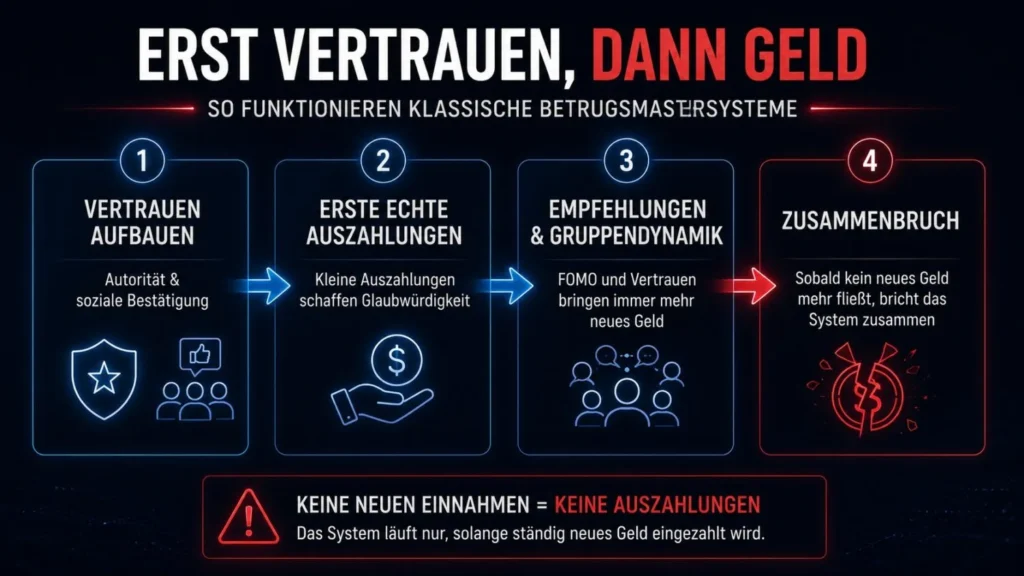

Mit jeder Auszahlung wuchs die Überzeugung, dass hier eine außergewöhnliche wirtschaftliche Chance entstanden war. Was dabei niemand sah: Die Renditen wurden nicht erwirtschaftet. Sie wurden mit dem Geld neuer Anleger bezahlt. Das ist das Grundprinzip eines Pyramidensystems.

Mitte der 1990er-Jahre hatten die größten Pyramidensysteme bereits Summen eingesammelt, die fast der Hälfte der gesamten Wirtschaftsleistung Albaniens entsprachen. Rund zwei Drittel der Bevölkerung hatten direkt oder indirekt Geld investiert.

Die versprochenen Renditen konnten nur so lange ausgezahlt werden, wie ständig neues Geld in die Programme floss. Als das Wachstum nachließ und immer mehr Anleger ihr Geld zurückhaben wollten, brach das Kartenhaus zusammen. Innerhalb kurzer Zeit verloren Hunderttausende Menschen ihre Ersparnisse.

Der finanzielle Schaden war enorm. Der Vertrauensverlust traf viele Betroffene noch deutlich tiefer. Freunde hatten Freunde überzeugt. Familienmitglieder hatten Familienmitglieder mitgebracht. Entscheidungen, die über Jahre vernünftig erschienen, verwandelten sich innerhalb weniger Wochen in existenzielle Verluste.

Als die Systeme kollabierten, entlud sich die Wut im ganzen Land. Es kam zu schweren Unruhen, staatliche Strukturen gerieten zeitweise außer Kontrolle und Albanien rutschte in eine der schwersten Krisen seiner jüngeren Geschichte. Für viele Betroffene blieb der Verlust endgültig.

Was diesen Fall so bemerkenswert macht

- Fast die Hälfte der gesamten Wirtschaftsleistung Albaniens floss in die Pyramidensysteme.

- Rund zwei Drittel der Bevölkerung waren direkt oder indirekt beteiligt.

- Die ersten Auszahlungen waren real und machten den Betrug lange unsichtbar.

- Der Zusammenbruch führte zu landesweiten Unruhen und einer der schwersten Krisen der jüngeren albanischen Geschichte.

Wer glaubt, solche Geschichten gehörten der Vergangenheit an, sollte einen Blick auf aktuelle Fälle werfen.

Eine Teilnehmerin unserer Community berichtete von einem Fall, der mit Werbung in sozialen Medien begann. Daraus entstanden Gruppen, Empfehlungen und vermeintliche Insiderinformationen. Andere Teilnehmer berichteten von Erfolgen, neue Mitglieder kamen hinzu und das Vertrauen wuchs mit jeder positiven Geschichte.

Im Laufe der Zeit kamen immer neue Angebote hinzu: Trading-Tipps, Coachings, Empfehlungen und Beteiligungsmöglichkeiten. Was zunächst wie eine Gemeinschaft Gleichgesinnter wirkte, entwickelte sich Schritt für Schritt zu einem Geflecht aus Abhängigkeiten und finanziellen Verpflichtungen. Der finanzielle Schaden lag später im fünfstelligen Bereich.

Die Plattformen haben sich verändert, die Dynamik dahinter kaum. Pyramidensysteme und Ponzi-Systeme existierten bereits seit Jahrzehnten. Ihren Namen verdanken viele dieser Konstruktionen Charles Ponzi, dessen Betrugsmodell Anfang des 20. Jahrhunderts weltweit Schlagzeilen machte. Der Fall Albanien zeigte später in einer völlig anderen Größenordnung, welche Folgen entstehen können, wenn Hoffnung, Renditeversprechen und gesellschaftliches Vertrauen aufeinandertreffen.

In den 2010er-Jahren fanden dieselben Mechanismen in einem neuen Umfeld ideale Bedingungen. Diesmal ging es nicht um ein Land auf dem Balkan, sondern um eine angebliche Kryptowährung, die Anleger auf der ganzen Welt begeisterte.

OneCoin: Die Kryptowährung, die nie eine war

Als Albanien Ende der 1990er-Jahre in die Schlagzeilen geriet, steckte das Internet noch in den Anfängen. Smartphones gab es nicht, soziale Netzwerke existierten nicht und Kryptowährungen waren noch Zukunftsmusik.

Wenige Jahre später hatte sich die Welt verändert: Bitcoin war entstanden. Aus einem technischen Experiment entwickelte sich Schritt für Schritt eine neue Anlageklasse. Die Kurse stiegen, erste Erfolgsgeschichten machten die Runde und immer mehr Menschen stellten sich dieselbe Frage: Wer wird der nächste Bitcoin?

Viele glaubten, die Antwort 2014 gefunden zu haben.

Eine promovierte Juristin aus Bulgarien trat auf großen Bühnen auf, sprach über finanzielle Bildung, die Zukunft des Geldes und die Demokratisierung des Finanzsystems. Konferenzsäle füllten sich, Menschen applaudierten und Anleger aus aller Welt hörten zu.

Ruja Ignatova verstand es, genau die Themen anzusprechen, die viele Menschen damals bewegten. Bitcoin hatte bereits gezeigt, welches Potenzial in digitalen Währungen stecken konnte. Gleichzeitig hatten die meisten Menschen das Gefühl, den Einstieg verpasst zu haben. OneCoin versprach eine zweite Chance.

Werbefotos zeigten große Veranstaltungen, internationale Konferenzen und Menschen, die von finanzieller Freiheit sprachen. Auf Videos füllten Tausende Besucher Hallen auf der ganzen Welt. Für viele Anleger wirkte das Projekt wie eine Mischung aus Technologieunternehmen, Bildungsplattform und Kryptowährung.

Das zentrale Versprechen war ebenso einfach wie verlockend: Wer früh genug einsteigt, könnte von derselben Entwicklung profitieren wie die ersten Bitcoin-Investoren.

Millionen Menschen wollten dazugehören. Sie kauften Schulungspakete, erhielten dafür OneCoin-Token und warteten auf den Tag, an dem die neue Kryptowährung ihren weltweiten Durchbruch schaffen würde.

Mit jedem neuen Mitglied gewann das Projekt weiter an Glaubwürdigkeit. Empfehlungen verbreiteten sich über Familien, Freundeskreise und Geschäftspartner, Veranstaltungen wurden größer und die mediale Aufmerksamkeit nahm zu. Wer Zweifel äußerte, bekam häufig dieselbe Antwort: Auch Bitcoin sei anfangs belächelt worden.

Erst nach und nach stellte sich heraus, dass ein entscheidender Baustein fehlte. Während echte Kryptowährungen ihre Transaktionen über eine öffentlich überprüfbare Blockchain dokumentieren, existierten die angeblichen OneCoins lediglich innerhalb eines zentral kontrollierten Systems. Anleger konnten die versprochene Technologie nicht unabhängig überprüfen.

Für die meisten Menschen spielte dieser Unterschied allerdings kaum eine Rolle. Sie investierten nicht, weil sie den technischen Aufbau verstanden hatten. Sie investierten, weil sie an die Geschichte glaubten.

2017 verschwand Ruja Ignatova spurlos. Bis heute gehört sie zu den meistgesuchten Personen des FBI. Die Schäden werden auf mehrere Milliarden US-Dollar geschätzt und OneCoin gilt als einer der größten Krypto-Betrugsfälle der Geschichte.

Was diesen Fall so bemerkenswert macht

- OneCoin erreichte Anleger in mehr als 175 Ländern.

- Die Schäden werden auf mehrere Milliarden US-Dollar geschätzt.

- Die versprochene Kryptowährung verfügte über keine öffentlich überprüfbare Blockchain.

- Ruja Ignatova verschwand 2017 und wird bis heute vom FBI gesucht.

Auch heute beginnen viele Betrugsmodelle mit der Aussicht auf eine außergewöhnliche Chance. Alexander aus unserer Community stieß über eine Werbung auf eine Trading-Plattform. Zunächst wirkte alles unspektakulär. Aus kleinen Einzahlungen wurden scheinbar größere Guthaben, die angezeigten Kontostände stiegen kontinuierlich und mit jeder neuen Entwicklung entstand der Eindruck, an etwas Besonderem teilzunehmen.

Im Laufe der Zeit zeigte das System ein Vermögen von mehr als 137.000 Euro an. Erst als eine Auszahlung erfolgen sollte, änderte sich die Situation. Zusätzliche Apps mussten installiert werden, weitere Schritte wurden verlangt und immer neue Hürden tauchten auf.

Am Ende gelangten die Täter an die Seed Phrase seiner Wallet.

Für viele Krypto-Anleger ist eine Seed Phrase die wichtigste Information überhaupt. Sie besteht meist aus 12 oder 24 Wörtern und dient als Generalschlüssel für eine Wallet. Wer diese Wörter besitzt, kann die Wallet auf einem anderen Gerät wiederherstellen und vollständig kontrollieren.

Genau deshalb gilt in der Kryptowelt eine einfache Regel: Eine Seed Phrase gehört ausschließlich ihrem Besitzer. Weder Wallet-Hersteller noch Kryptobörsen, Support-Mitarbeiter oder Behörden benötigen diese Informationen jemals. Wer nach einer Seed Phrase fragt, fragt letztlich nach der Kontrolle über die hinterlegten Vermögenswerte.

Dasselbe gilt für Private Keys, Recovery Phrases oder vergleichbare Wiederherstellungsdaten. Sie sind privat und werden niemals an Dritte weitergegeben.

Aus Alexanders Wallet verschwanden kurz darauf 2,41 Bitcoin. Der Fall unterscheidet sich in vielen Details von OneCoin. Die Grundidee wirkt dennoch vertraut. In beiden Geschichten stand am Anfang die Aussicht auf eine außergewöhnliche Chance. Beide erzeugten das Gefühl, früh genug dabei zu sein, und in beiden Fällen zeigte sich erst spät, dass die versprochene Realität nicht existierte.

OneCoin verkaufte die Vision einer finanziellen Revolution. Der nächste große Betrugsfall funktionierte nach einem anderen Prinzip. Hier standen weder neue Technologien noch Zukunftsversprechen im Mittelpunkt. Die Grundlage war etwas, das für viele Anleger noch überzeugender wirkte als jede Innovation: Vertrauen.

Bernie Madoff: Der Mann, dem die Finanzwelt vertraute

Als Bernie Madoff im Dezember 2008 verhaftet wurde, endete eines der größten Schneeballsysteme der Finanzgeschichte und ein Unternehmenserfolg über vier Jahrzehnte.

Zu diesem Zeitpunkt galt Madoff längst als feste Größe der Wall Street. Sein Unternehmen existierte seit den frühen 1960er-Jahren. Generationen von Anlegern hatten ihr Geld bei ihm investiert. Seit den 1970er-Jahren vertrauten ihm bedeutende Namen, weil Geschäftspartner, Vermögensverwalter oder Familienmitglieder seine Dienste empfohlen hatten.

Zu seinen Kunden gehörten Family Offices, Investmentfonds, Banken, Stiftungen und vermögende Familien. Menschen und Institutionen, die sich die besten Berater der Finanzwelt leisten konnten. Analysten, Wirtschaftsprüfer, Juristen und Portfoliomanager beschäftigten sich über Jahrzehnte mit Madoffs Bilanzen und Anlagestrategien. Die Investorenliste las sich wie ein Querschnitt der professionellen Finanzwelt.

Madoffs System bestand fast vier Jahrzehnte. Während Börsen boomten und einbrachen, während die Dotcom-Blase platzte und neue Finanzprodukte entstanden, lief sein Geschäft weiter. Für viele Anleger galt eine solche Beständigkeit als Beweis besonderer Kompetenz.

Die Renditen flossen regelmäßig, Jahr für Jahr bot das Unternehmen bemerkenswerte Konstanz. Während andere Fonds schwankten, Krisen durchliefen oder Verluste erklären mussten, lieferte Madoff stabile Ergebnisse.

Wer über lange Zeit positive Ergebnisse sieht, hinterfragt sie irgendwann seltener. Nach zehn Jahren entsteht Vertrauen. Nach zwanzig Jahren wird aus Vertrauen oft Gewissheit.

Die globale Finanzkrise des Jahres 2008 setzte diesem Bild ein Ende. Anleger wollten Geld abziehen, Fonds benötigten Liquidität und Banken reduzierten Risiken. Zum ersten Mal seit Jahrzehnten geriet das System unter Druck.

Dabei zeigte sich, dass die ausgewiesenen Vermögenswerte nur auf dem Papier existierten. Auszahlungen an bestehende Anleger waren über Jahre hinweg mit dem Geld neuer Anleger finanziert worden. Solange ausreichend Kapital zufloss, blieb das System stabil. Als diese Geldströme versiegten, brach es innerhalb weniger Wochen zusammen.

Die finanziellen Verluste gingen in die Milliarden. Für viele Betroffene lag der eigentliche Schock jedoch an anderer Stelle. Zwischen den ersten Investitionen und dem Zusammenbruch lagen oft Jahrzehnte. Manche Familien hatten Madoff über Generationen hinweg vertraut. Eltern empfahlen ihn ihren Kindern, Geschäftspartner ihren Kollegen und Vermögensverwalter ihren Kunden.

Mit dem Zusammenbruch verschwand deshalb nicht nur Vermögen. Viele Anleger verloren gleichzeitig das Vertrauen in Entscheidungen, die sie über einen großen Teil ihres Lebens für richtig gehalten hatten.

Was diesen Fall so bemerkenswert macht

- Das System bestand fast vier Jahrzehnte.

- Die Schäden werden auf rund 65 Milliarden US-Dollar geschätzt.

- Zu den Anlegern gehörten Banken, Fonds, Family Offices, Stiftungen und vermögende Privatpersonen.

- Das System funktionierte über Jahrzehnte hinweg mitten im regulierten Finanzmarkt.

Wirecard: Zusammenbruch eines DAX-Konzerns

Als Wirecard im Juni 2020 Insolvenz anmeldete, verschwand ein DAX-Konzern.

Über Jahre hatte das Unternehmen als deutsche Technologie-Erfolgsgeschichte gegolten. Politiker besuchten den Konzern, Analysten lobten das Wachstum und internationale Investoren kauften die Aktie. Wirecard stand für die Hoffnung, dass Deutschland auch im digitalen Zeitalter globale Finanzunternehmen hervorbringen konnte.

Der Aufstieg verlief rasant. Aus einem Zahlungsdienstleister wurde eines der wertvollsten börsennotierten Unternehmen des Landes. 2018 ersetzte Wirecard die Commerzbank im DAX und gehörte damit offiziell zu den wichtigsten deutschen Unternehmen.

Gleichzeitig erschienen immer mehr Berichte über Unregelmäßigkeiten. Journalisten der Financial Times veröffentlichten über Jahre hinweg Recherchen zu fragwürdigen Geschäftspraktiken, Bilanzierungsfragen und ungewöhnlichen Geldströmen. Die Vorwürfe sorgten regelmäßig für Schlagzeilen und lösten Debatten aus, am grundsätzlichen Vertrauen vieler Anleger änderte sich zunächst jedoch wenig.

Wirecard verfügte über renommierte Wirtschaftsprüfer, stand unter staatlicher Aufsicht und gehörte zum DAX. Für viele Anleger entstand daraus die Überzeugung, dass ein Unternehmen dieser Größenordnung umfassend kontrolliert wurde und gravierende Probleme frühzeitig auffallen würden.

Im Juni 2020 folgte schließlich die Meldung, die den Fall zum Einsturz brachte.

1,9 Milliarden Euro auf Treuhandkonten in Asien konnten nicht nachgewiesen werden.

Wenig später stellte sich heraus, dass die Gelder nie existiert hatten.

Innerhalb weniger Tage verlor die Aktie fast ihren gesamten Wert. Anleger, Fonds und institutionelle Investoren verloren Milliarden. Vorstandschef Markus Braun wurde verhaftet. Jan Marsalek verschwand und gehört bis heute zu den meistgesuchten Wirtschaftsflüchtigen Europas.

Mit dem Zusammenbruch begann eine Debatte, die weit über Wirecard hinausreichte. Die Rolle der Wirtschaftsprüfer rückte in den Fokus. Die Arbeit der Finanzaufsicht BaFin wurde untersucht. Im Bundestag beschäftigte sich ein Untersuchungsausschuss mit den Vorgängen.

Finanzminister Olaf Scholz wurde für das Versagen der ihm unterstellten Aufsichtsbehörde politisch verantwortlich gemacht. Angela Merkel hatte noch 2019 auf einem China-Besuch für Wirecard geworben, zu einem Zeitpunkt, als die Financial Times bereits über schwerwiegende Unregelmäßigkeiten berichtet hatte. Die Opposition stellte kritische Fragen zur Rolle von Politik, Aufsicht und Kontrolle.

Damit hatte Wirecard längst eine Dimension erreicht, die weit über einen Unternehmensskandal hinausging. Der Fall entwickelte sich zu einer Vertrauenskrise. Nicht nur Anleger stellten Fragen. Auch Wirtschaftsprüfer, Aufsichtsbehörden, Ministerien und politische Entscheidungsträger gerieten unter Druck.

Die öffentliche Debatte drehte sich plötzlich um ein viel größeres Thema: Wer kontrolliert eigentlich die Instanzen, die Vertrauen schaffen sollen?

Bernie Madoff erschütterte das Vertrauen in einen einzelnen Menschen. Wirecard erschütterte das Vertrauen in Institutionen. Für viele Beobachter lag genau darin die eigentliche Tragweite des Falls.

Was diesen Fall so bemerkenswert macht

- Wirecard gehörte zum DAX und galt als deutsches Vorzeigeunternehmen.

- 1,9 Milliarden Euro auf Treuhandkonten existierten nicht.

- Die BaFin geriet wegen ihrer Rolle im Fall massiv unter Druck.

- Der Untersuchungsausschuss beschäftigte sich bis auf Bundesebene mit den Vorgängen.

- Wirecard gilt als einer der größten Wirtschaftsskandale der deutschen Nachkriegsgeschichte.

Die Psychologie hinter den Maschen

Albanien, OneCoin, Bernie Madoff und Wirecard haben auf den ersten Blick wenig gemeinsam. Verschiedene Jahrzehnte, verschiedene Länder, völlig verschiedene Bereiche der Finanzwelt. Was sie verbindet, liegt tiefer: In jedem dieser Fälle wurde zunächst Vertrauen aufgebaut, bevor Geld floss.

Die Nachbarn hatten bereits investiert. Die Geschichte klang plausibel. Die Renditen wirkten über Jahre stabil. Experten, Wirtschaftsprüfer und Institutionen schienen das Modell zu bestätigen. Auf dieser Grundlage entfalteten weitere psychologische Mechanismen ihre Wirkung: Hoffnung auf finanziellen Aufstieg, die Angst, eine einmalige Chance zu verpassen, Autorität, Gruppendynamik, soziale Bestätigung.

Vertrauen ist der eigentliche Hebel. Davon lebt jede Betrugsmasche.

Besonders deutlich zeigt sich das beim sogenannten Romance Scam. Früher brachten Einzeltäter unter dem Begriff Heiratsschwindel vor allem Frauen um ihre Lebensersparnisse und tauchten dann unter.

Heute erfolgt dasselbe unter dem Oberbegriff Romance Scam und in einem ganz anderen Maßstab. Der Kontakt beginnt auf einer Dating-App, über Instagram oder WhatsApp. Der Kanal ist dabei bewusst gewählt. Wer auf Tinder oder Bumble unterwegs ist, sucht menschliche Verbindung, keinen Finanzberater. Die Person am anderen Ende ist aufmerksam, einfühlsam und nimmt sich Zeit. Heute sind es oft die Männer, die darauf hereinfallen. Wochen vergehen, manchmal Monate, in denen die vermeintliche Traumfrau Aufmerksamkeit schenkt, schmeichelt und gezielt die richtigen Knöpfe drückt. Denn oft sind diese Menschen tatsächlich geschult. Irgendwann kommt das eigentliche Ziel: eine Investitionsempfehlung oder eine Bitte um Geld.

Romance Scam ist wirkungsvoll, weil davor eine Beziehung aufgebaut wurde. Wer Monate in einen Menschen investiert hat, findet es schwer zu akzeptieren, dass die Romanze nie existierte. Laut FBI Internet Crime Report 2025 verursachten Romance Scams in den USA einen gemeldeten Schaden von fast einer Milliarde US-Dollar. Die tatsächliche Schadenshöhe dürfte erheblich darüber liegen, weil Betroffene aus Scham selten Anzeige erstatten. Denn hier kommt zur finanziellen Scham noch etwas hinzu: verletzte Gefühle und verletzte Eitelkeit. Beides macht es schwerer, über den Verlust zu sprechen.

Auf die organisierten Strukturen, die sich hinter vielen dieser Kontakte vor allem in Südostasien etabliert haben, sind wir im ersten Beitrag dieser Serie ausführlich eingegangen. Was hinter diesen Systemen steckt, geht über finanzielle Schäden hinaus. Vielen ist das menschliche Leid, das auf der anderen Seite dieser Industrie entsteht, nicht bekannt: Zwangsarbeit, Menschenhandel, Menschen die mit falschen Jobangeboten nach Südostasien gelockt und zur Arbeit gezwungen werden.

Wer diesen Hintergrund verstehen möchte: Link zum Blog

Wenn du über eine Dating-App oder soziale Medien jemanden kennenlernst, der schnell sehr vertrauensvoll wird und irgendwann das Thema Geld oder Investitionen anspricht, solltest du innehalten. Das Gefühl, jemanden zu kennen, entsteht schneller, als die Gewissheit, wer diese Person tatsächlich ist.

Die Werkzeuge der Betrüger ändern sich mit jeder Generation. Die psychologischen Muster dahinter bleiben erstaunlich konstant.

Detaillierter haben wir diese Mechanismen bereits im Artikel „Warum intelligente Menschen auf Betrug hereinfallen“ erläutert. Denn große Betrugsfälle entstehen selten durch mangelnde Intelligenz. Sie entstehen dort, wo Vertrauen auf gezielte psychologische Einflussnahme trifft. Und wir werden in unseren weiteren Beiträgen noch tiefer in die Psychologie einsteigen.

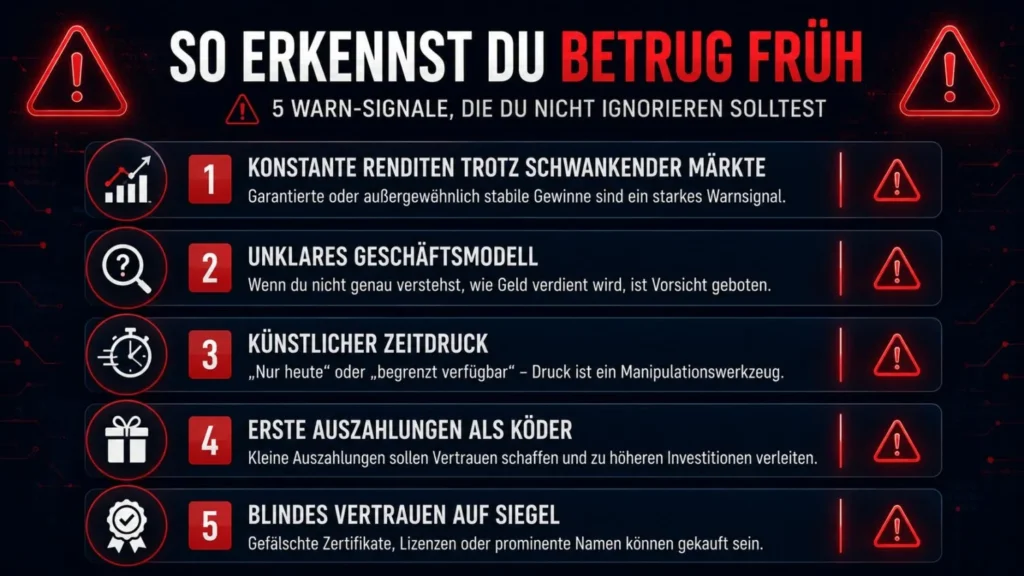

Woran man Betrugsmaschen früh erkennt

- Konstante Renditen unabhängig von der Marktlage sind ein Warnsignal. Märkte schwanken immer.

- Ein Geschäftsmodell das sich nicht klar erklären lässt, verdient kein Vertrauen.

- Sozialer Druck, schnell zu entscheiden, ist ein Argument der Täter, kein Argument für das Produkt.

- Erste echte Auszahlungen sagen nichts über die Nachhaltigkeit eines Systems aus.

- Regulierung und Zertifizierung schützen vor Betrug, aber sie ersetzen das eigene Urteil nicht.

Finanzbildung als Schutz vor Scam

Madoffs Kunden waren Menschen, die ihr Leben damit verbracht hatten, Risiken zu bewerten. Trotzdem sahen sie nicht, was vor ihnen lag. Das zeigt, wie wenig Berufserfahrung allein vor gezielter Manipulation schützt, wenn das Fundament fehlt: ein Verständnis dafür, wie Vertrauen professionell aufgebaut und ausgenutzt werden kann.

Finanzbildung steht in keinem Lehrplan. Wer verstehen möchte, wie Märkte funktionieren, wie Vertrauen manipuliert wird und welche Fragen man stellen muss bevor man investiert, muss sich dieses Wissen selbst aneignen. Genau das ist die Lücke, die Betrüger seit Jahrzehnten füllen.

Christian Haag verlor 2017 alles in einem Krypto-Scam, der von heute auf morgen offline war. Er weiß, wie sich das anfühlt. Gemeinsam mit Florian Sondershausen gründete er Haag & Sondershausen, das erste TÜV-zertifizierte Blockchain- und Börsenbildungsinstitut im deutschsprachigen Raum. Im Mentoring werden die Themen vermittelt, die in diesem Artikel eine Rolle spielen: wie Märkte funktionieren, wie psychologische Mechanismen Entscheidungen beeinflussen und wie man Angebote bewertet, bevor man ihnen vertraut. Und vor allem: wie man klug investiert. Knapp 5.000 Teilnehmer haben diesen Weg bereits eingeschlagen.

Alle offiziellen Kanäle findest du hier. Dort kannst du auch verdächtige Nachrichten melden, die vorgeben, von uns zu stammen.

Bist du betroffen oder kennst jemanden, dem das passiert ist?

Melde dich. Alle Informationen bleiben vertraulich.

scam@haag-sondershausen.de

Was ist der Unterschied zwischen einem Pyramidensystem und einem Schneeballsystem?

Beide Modelle funktionieren nur, solange ständig neues Geld oder neue Teilnehmer hinzukommen. Bei einem Pyramidensystem steht meist die Rekrutierung neuer Mitglieder im Mittelpunkt. Bei einem Schneeballsystem werden bestehende Anleger häufig aus den Einzahlungen neuer Anleger bezahlt.

Warum fallen auch erfahrene Anleger auf Betrug herein?

Große Betrugsfälle zeigen, dass finanzielle Erfahrung allein keinen vollständigen Schutz bietet. Vertrauen, soziale Bestätigung, Autorität und andere psychologische Mechanismen beeinflussen Anlageentscheidungen auf allen Ebenen – vom Privatanleger bis zum institutionellen Investor.

Was machte den Fall Bernie Madoff so außergewöhnlich?

Das System bestand über Jahrzehnte und gewann das Vertrauen von Banken, Fonds, Family Offices und vermögenden Privatpersonen. Die Kombination aus Zeitdauer, Schadenshöhe und Reputation macht den Fall bis heute einzigartig.

Warum gilt OneCoin als einer der größten Krypto-Betrugsfälle?

OneCoin sammelte weltweit Milliardenbeträge ein, obwohl die versprochene Kryptowährung nie über eine öffentlich überprüfbare Blockchain verfügte. Millionen Anleger vertrauten auf die Geschichte hinter dem Projekt.

Warum war Wirecard mehr als ein Unternehmensskandal?

Der Fall löste eine breite Debatte über Wirtschaftsprüfer, Aufsichtsbehörden, Politik und Kontrollmechanismen aus. Viele Beobachter sehen darin eine Vertrauenskrise, die weit über das Unternehmen selbst hinausreichte.

Wie kann man Betrugsmaschen früh erkennen?

Warnsignale sind unter anderem unrealistische Renditeversprechen, künstlicher Zeitdruck, fehlende Transparenz, starke Gruppendynamik oder die Aufforderung, sensible Daten preiszugeben. Finanzielle Bildung und ein solides Verständnis psychologischer Einflussmechanismen helfen dabei, Risiken früher zu erkennen.

Warum darf man seine Seed Phrase niemals weitergeben?

Die Seed Phrase ist der Generalschlüssel einer Krypto-Wallet. Wer Zugriff darauf erhält, kann die Wallet wiederherstellen und die Vermögenswerte kontrollieren. Seriöse Anbieter, Wallet-Hersteller, Kryptobörsen oder Behörden benötigen diese Informationen niemals.