Die abgelaufene Woche war geprägt von Iran-Eskalation zu Wochenbeginn, Iran-Deal-Hoffnung am Wochenende und dem SpaceX-Börsengang am Freitag als größtem IPO der Geschichte. Krypto erholte sich um rund 5 Prozent auf 2,28 Bio. USD, der Halbleiter-Sektor sprang nach dem Broadcom-Schock der Vorwoche um 8,82 Prozent zurück. Diese Woche steht alles im Zeichen der Fed-Sitzung am Mittwoch, der ersten unter dem neuen Chef Kevin Warsh, der zwischen Inflation auf Vier-Jahres-Hoch und Trumps öffentlichem Druck auf Zinssenkungen lavieren muss.

Markt-Recap der Vorwoche

Die abgelaufene Handelswoche stand im Zeichen des Iran-Dramas: Zu Wochenbeginn drückten Berichte über Angriffe und Gegenmaßnahmen die US-Futures, trieben die Ölpreise höher und sorgten für Verluste an den Aktienmärkten. Im Wochenverlauf kippte das Bild durch Meldungen über ein bevorstehendes Friedensabkommen zwischen den USA und Iran, möglicherweise am Sonntag 14. Juni unterzeichnet, samt Wiedereröffnung der Straße von Hormus. Die Folge: Brent-Öl verlor auf Wochensicht 6,19 Prozent, Gold gab 2,27 Prozent ab. Parallel bestätigte am Mittwoch der US-Verbraucherpreisindex mit 4,2 Prozent Jahresrate den höchsten Inflationsstand seit April 2023. Der Verbraucherpreisindex misst, wie stark die Preise eines repräsentativen Warenkorbs für US-Verbraucher im Jahresvergleich gestiegen sind. Auffällig die Inflations-Treiber im Tech-Bereich: Software plus 14,5 Prozent im Jahresvergleich, elektronische Komponenten plus 27 Prozent, Arbeitsspeicher plus 290 Prozent, alles getrieben von der AI-Hardware-Nachfrage. Der US-Arbeitsmarkt zeigt parallel erste Risse, nur 9 Prozent der Kleinunternehmen planen Neueinstellungen, der tiefste Stand seit 2020.

Das eigentliche Wochenhighlight lieferte aber der SpaceX-Börsengang am Freitag, mit 75 Mrd. USD Erlös der größte IPO aller Zeiten. Eingepreist bei 135 USD, eröffnete die Aktie bei 150 USD, markierte intraday ein Hoch bei 176,52 USD und schloss bei 160,95 USD, plus 19 Prozent zum IPO-Preis. Die Marktkapitalisierung am Schluss lag bei rund 2 Bio. USD, im Hoch bei rund 2,2 Bio. SpaceX ist damit sofort eines der wertvollsten US-Unternehmen, Elon Musk offiziell der erste Billionär der Geschichte. An den Sektoren legte der Halbleiter-ETF plus 8,82 Prozent zu als Rebound nach dem Broadcom-Schock der Vorwoche. Negativ stach Oracle (ORCL) mit minus 9 Prozent nach den Quartalszahlen am Mittwoch hervor: Trotz plus 93 Prozent AI-Datacenter-Umsatz verlor die Aktie, weil die Investitionen mit 16 Mrd. USD im Quartal die Cash-Reserven aufzehren und für 2027 zusätzlich 20 Mrd. USD Schuldenaufnahme geplant sind.

Krypto-Recap

Krypto erholte sich von den Mai-Tiefs und gewann auf Wochensicht 4,9 Prozent von 2,175 auf 2,282 Bio. USD Marktkapitalisierung. Bitcoin legte 3,09 Prozent auf 64.286 USD zu, nachdem es Anfang Juni zwischenzeitlich kurz unter 60.000 USD getaucht war, Ethereum gewann 2,45 Prozent auf 1.666 USD und brach am 7. Juni endlich seinen ETF-Outflow-Streak.

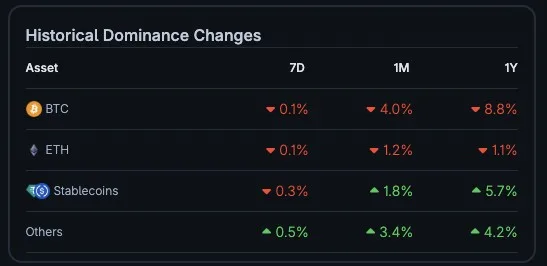

Spannend war die Dominanz-Verschiebung: Bitcoin gab von 55,70 auf 55,18 Prozent ab, Ethereum von 8,98 auf 8,77 Prozent, während die sonstigen Altcoins von 22,75 auf 23,68 Prozent zulegten. Ein klares Mini-Altseason-Muster mit selektiver Outperformance, das sich auch in den Top-Movern widerspiegelt. Auf der ETF-Seite sticht XRP mit der sechsten Woche in Folge an Netto-Zuflüssen heraus, und auch die vor fünf Wochen gestarteten Hyperliquid-ETFs sammeln seit Auflage kontinuierlich Kapital, zwei der wenigen Majors mit konstanter institutioneller Nachfrage.

Top-Mover der Woche

Auf der Gewinnerseite dominierten Tokens mit klaren News-Treibern.

- Bittensor (TAO) legte 28 Prozent zu, weil neue US-Export-Kontrollen für AI-Modelle die dezentrale Compute-Idee als geopolitischen Bypass aufwerten.

- Worldcoin (WLD) gewann 19 Prozent, getrieben von der Nachricht, dass Sam Altman am 9. Juni das offizielle OpenAI-IPO-Filing eingereicht hat, was WLD als Sympathy-Play auf einen kommenden OpenAI-Börsengang spielt.

- WhiteBIT Coin (WBT) legte 18 Prozent zu, nachdem WhiteBIT als offizieller Sleeve-Partner von Juventus FC für drei Saisons vorgestellt wurde.

- Morpho (MORPHO) gewann 13 Prozent durch einen 175 Mio. USD Funding-Round mit Paradigm, a16z crypto und Ribbit Capital, plus einer Abnahmevereinbarung mit Apollo Global Management über 9 Prozent des Token-Supply.

Der prozentual größte Mover war wie in der Vorwoche Audiera (BEAT) mit weiteren plus 137 Prozent, getrieben von Token-Burns und einem Short-Squeeze. Mit Blick auf den anstehenden Token-Unlock am 1. Juli bleibt die Story aber dünn.

Auf der Verliererseite:

- LAB verlor 23,9 Prozent als stärkster Abverkäufer, nachdem es in der Vorwoche plus 60 Prozent gemacht hatte, Humanity Protocol gab 17 Prozent ab.

- Stellar (XLM) verlor 10 Prozent als erste Gewinnmitnahme nach der DTCC-Rally aus KW 22, fundamental bleibt die Tokenisierungs-Story intakt.

- Zusätzlich gaben Ethena (ENA) knapp 10 Prozent ab.

Ausblick auf die Handelswoche

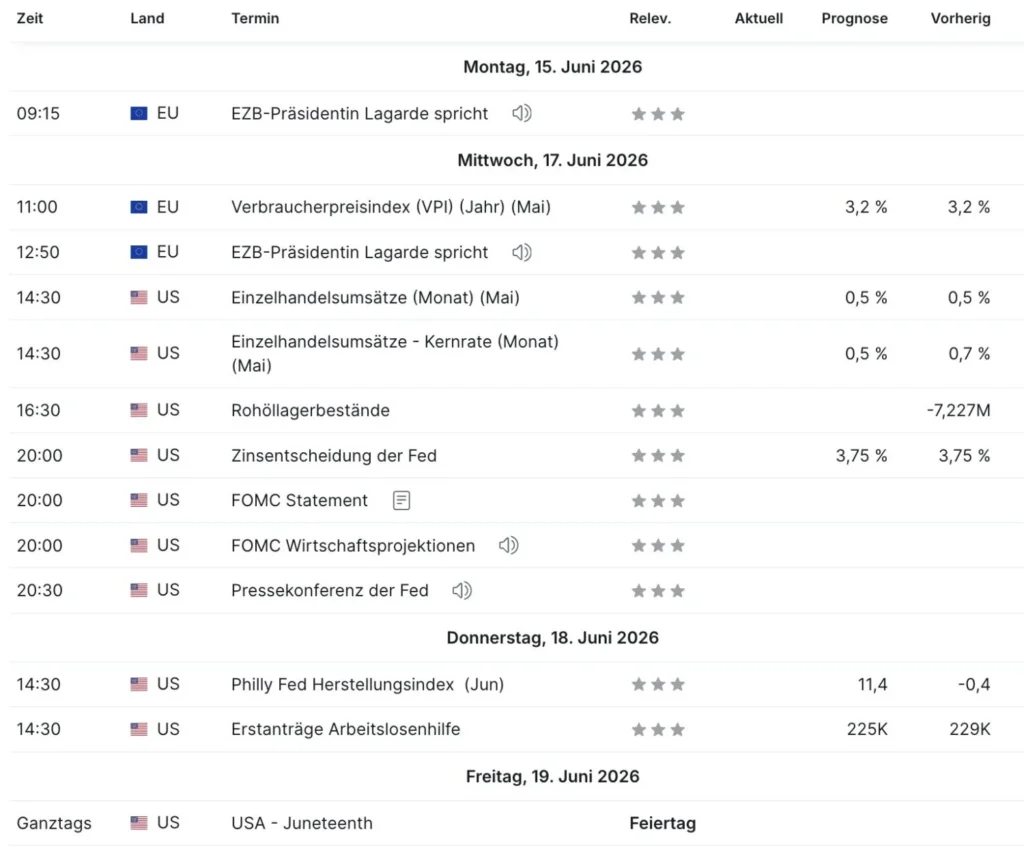

Die 25. Handelswoche hat ihren Haupttag am Mittwoch-Abend.

- Der Auftakt am Montag ist ruhig mit einem Lagarde-Auftritt nach der EZB-Zinserhöhung der Vorwoche.

- Mittwoch verdichten sich gleich vier Schwergewichte: Die Eurozonen-Inflation für Mai wird mit unveränderten 3,2 Prozent erwartet (Lagarde kommentiert direkt im Anschluss), die US-Einzelhandelsumsätze sollen plus 0,5 Prozent zeigen, und am Abend folgt der wichtigste Termin der Woche, die Fed-Zinsentscheidung.

Es ist die erste Sitzung unter Fed-Chef Kevin Warsh. Die CME-FedWatch-Daten preisen mit 97 Prozent Wahrscheinlichkeit ein Stillhalten bei 3,75 Prozent ein, Zinsfutures preisen aktuell mindestens eine Zinserhöhung bis Jahresende 2026 ein. Der eigentliche Markttreiber wird der Dot Plot, also die individuelle Zinsprognose jedes FOMC-Mitglieds, plus Warshs Pressekonferenz.

US-Präsident Trump fordert öffentlich Zinssenkungen, Warsh muss sich gegen diesen politischen Druck behaupten und gleichzeitig auf die heißeste Inflation seit drei Jahren reagieren. Der Mechanismus läuft wie immer über die Anleihen: Hawkische Töne treiben die Renditen und ziehen Kapital aus Aktien und Krypto in den sichereren Dollar, dovishe Töne drehen die Kette um.

- Am Donnerstag kommen der Philly-Fed-Herstellungsindex (Sprung von minus 0,4 auf 11,4 erwartet) und die Erstanträge auf Arbeitslosenhilfe.

- Am Freitag bleiben die US-Börsen wegen Juneteenth geschlossen, was zu reduzierten Volumina in Europa und Asien führen dürfte.

Earnings der Woche

Auf der Earnings-Seite steht Accenture (ACN) am Donnerstag vor Börseneröffnung im Mittelpunkt. Mit rund 200 Mrd. USD Marktkapitalisierung ist Accenture der größte IT-Beratungskonzern weltweit und damit der wichtigste Indikator dafür, wie schnell Großunternehmen ihre AI-Implementierungen tatsächlich umsetzen. Schwache Zahlen würden die Frage aufwerfen, ob die AI-Inflations-Story der Vorwoche auf Sand gebaut ist. Sekundär berichtet am Mittwoch vor Börseneröffnung Jabil (JBL), ein US-Auftragsfertiger für Apple, Cisco und Amazon (nicht zu verwechseln mit der gleichnamigen Lautsprecher-Marke aus dem Samsung-Konzern), inzwischen ein wichtiger Lieferant für KI- und Cloud-Infrastruktur. Am Donnerstag legt zusätzlich Kroger (KR) Zahlen vor, der größte reine Supermarkt-Konzern der USA (also Lebensmittel-Pure-Play im Unterschied zum Allround-Discounter Walmart) und damit ein guter Datenpunkt zur Lebensmittel-Inflation und Konsumstimmung.