Die vergangene Woche war eine Sideways-Woche an den Krypto-Märkten, aber unter der Oberfläche passierten mehrere strukturell wichtige Dinge: Iran hat die Straße von Hormus für gesperrt erklärt nach einer neuen Eskalationsrunde, in den USA wurde das Verbot eines digitalen Dollars zum Gesetz, und die institutionelle Nachfrage nach Krypto-ETFs kam nach acht Verlustwochen endlich zurück.

Diese Woche wird noch heißer: Fed-Chef Warsh tritt vor den Kongress, die US-Verbraucherpreisinflation kommt am Dienstag, und die Quartalsberichts-Saison für das zweite Quartal 2026 startet mit einem Auftakt der US-Großbanken.

Markt-Recap der Vorwoche

Die Woche stand geopolitisch im Zeichen einer neuen Iran-Eskalation, die am Wochenende ihren Höhepunkt fand. Nach einer Attacke der iranischen Revolutionsgarde (IRGC) auf ein Cyprus-flagged Container-Schiff in der Straße von Hormus flog das US-Militär die dritte Angriffsrunde in wenigen Wochen und traf rund 140 iranische Ziele. Iran erklärte daraufhin am Sonntag die Straße von Hormus für gesperrt (die USA widersprechen und betonen, der Verkehr laufe weiter) und startete Angriffe auf Bahrain, Kuwait, Jordanien, Qatar und Oman.

Parallel meldeten israelische Geheimdienste, sie hätten Hinweise auf einen “spezifischen” iranischen Attentats-Plan gegen Präsident Trump, was Trump veranlasst haben soll, beim NATO-Gipfel in der Türkei kurzfristig das Flugzeug zu wechseln.

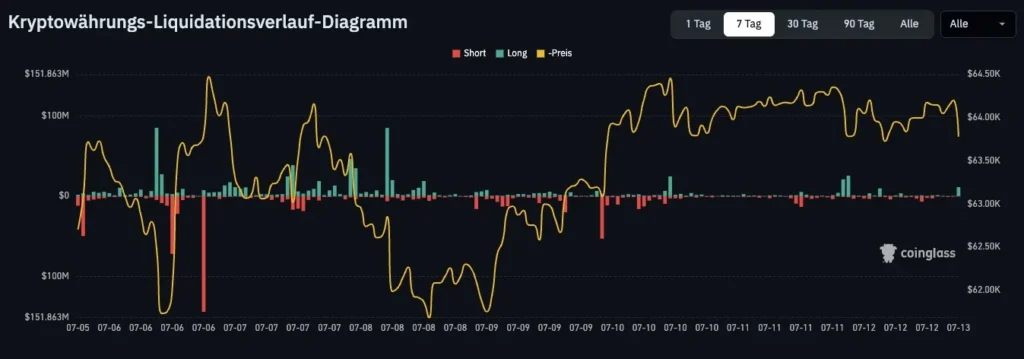

An den Krypto-Märkten wurden im Wochenverlauf rund 300 Mio. USD an gehebelten Positionen liquidiert. Trotzdem blieb der Aktienmarkt bemerkenswert robust: Der S&P 500 markierte die zweite Plus-Woche in Folge und notierte knapp unter dem Allzeithoch, getrieben von rekordhohen Kapitalzuflüssen in Technologie-Fonds. Die drei großen KI-Chip-Hersteller Nvidia, Micron und Broadcom haben zusammen einen freien Barmittel-Zufluss von rund 430 Mrd. USD für die nächsten 12 Monate in Aussicht gestellt, was die KI-Investitions-Story weiter befeuert.

Auf der Makroseite verschob sich das Bild deutlich in Richtung “länger höhere Zinsen”. Die Wahrscheinlichkeit für eine US-Zinssenkung im gesamten Jahr 2026 ist auf nur noch rund 21 Prozent gefallen, nachdem die höheren Ölpreise die Inflationsrisiken zurückgebracht haben und der neue Fed-Vorsitzende Kevin Warsh am restriktiven Kurs festhält.

Auf der Krypto-Seite wurde in den USA das Verbot eines digitalen Dollars zum Gesetz: Die US-Notenbank Fed darf für die nächsten vier Jahre keinen digitalen Dollar (CBDC) ausgeben. Details dazu haben wir in einem eigenen Beitrag aufbereitet (hier lesen). In Europa läuft die vollständig aktivierte MiCA-Krypto-Regulierung weiter durch die Branche und sortiert die Landschaft neu.

Krypto-Recap

Krypto bewegte sich in der Woche fast seitwärts auf 2,20 Bio. USD Marktkapitalisierung. Bitcoin blieb range-bound zwischen 62.000 und 65.000 USD, seine Marktdominanz gegenüber allen anderen Coins stieg leicht.

Institutionell gab es eine wichtige Wende: Bitcoin- und Ethereum-Spot-ETFs verzeichneten zusammen rund 282 Mio. USD an Netto-Zuflüssen (BlackRocks IBIT und ETHA machten den Löwenanteil aus) und beendeten damit eine acht Wochen anhaltende Abfluss-Serie, in der die beiden ETF-Gruppen zusammen rund 9,46 Mrd. USD verloren hatten. Aufholen ist das noch nicht (der Rückfluss entspricht nur rund drei Prozent der vorherigen Abflüsse), aber die Richtung stimmt erstmals seit Anfang Mai wieder.

Vitalik Buterin veröffentlichte parallel seine Roadmap für ein “Lean Ethereum“, also eine schlankere und effizientere Version der Blockchain, und Robinhood kündigte eine neue eigene Chain auf Basis von Arbitrum an.

Top-Mover der Woche

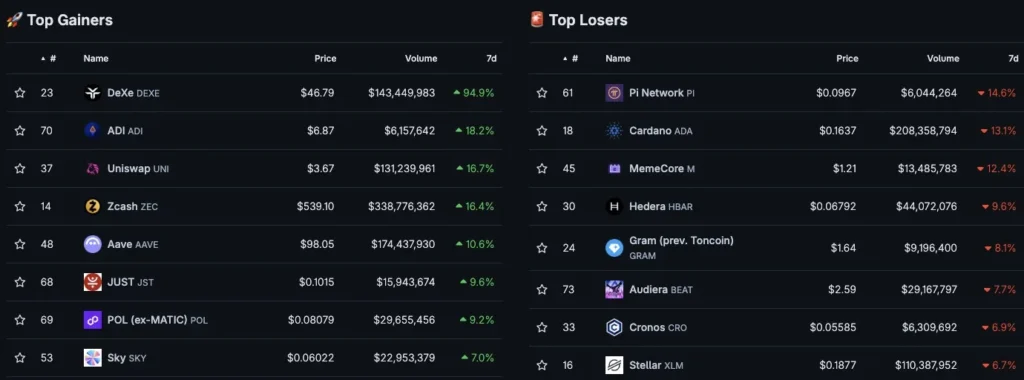

Auf der Gewinnerseite dominierte klar der dezentrale Finanzsektor (DeFi), also die Blockchain-basierten Kreditvergabe- und Handelsprotokolle:

- DeXe (DEXE): plus 94,9 Prozent als klarer Wochen-Outperformer, getrieben von erneuter Aufmerksamkeit für DeFi-Governance-Token.

- Uniswap (UNI): plus 16,7 Prozent und Aave (AAVE): plus 10,6 Prozent als DeFi-Cluster mit anhaltendem Rückenwind.

- Zcash (ZEC): plus 16,4 Prozent als Privacy-Rotation, die alten Highflyer werden bei Bitcoin-Bounces gern gespielt.

Auf der Verliererseite ist das Bild eine klassische Rotation: Die großen KW-27-Gewinner haben ihre Bewegung komplett gedreht. Cardano (ADA) verlor 13 Prozent nach dem 30-Prozent-Sprung der Vorwoche, weil der Governance-Streit rund um Gründer Charles Hoskinson und die Treasury-Finanzierung anhält und der Cardano-DeFi-Sektor weiter unter Druck steht. MemeCore verlor 12 Prozent nach dem 105-Prozent-Dead-Cat-Bounce, Audiera 8 Prozent, Stellar 7 Prozent.

Die eigentliche Schlagzeile der Woche ist aber der LAB-Token-Kollaps um rund 97 Prozent. Der bekannte Onchain-Analyst ZachXBT deckte in seiner Recherche vom 12. Juli auf, dass eine vom LAB-Team gefundete Adresse in den letzten 48 Stunden 18 Mio. LAB-Token auf einer dezentralen Börse verkauft hat, was den Preis brutal nach unten zog. Bereits im Mai hatte ZachXBT dokumentiert, dass das Team mehr als 95 Prozent des Token-Supplys kontrollierte und intransparente Zuwendungen an nahestehende Adressen leistete. Ein weiteres Beispiel dafür, warum Insider-Konzentration und Team-Transparenz vor jedem Investment in kleinere Token gecheckt werden sollten.

Ausblick auf die Handelswoche

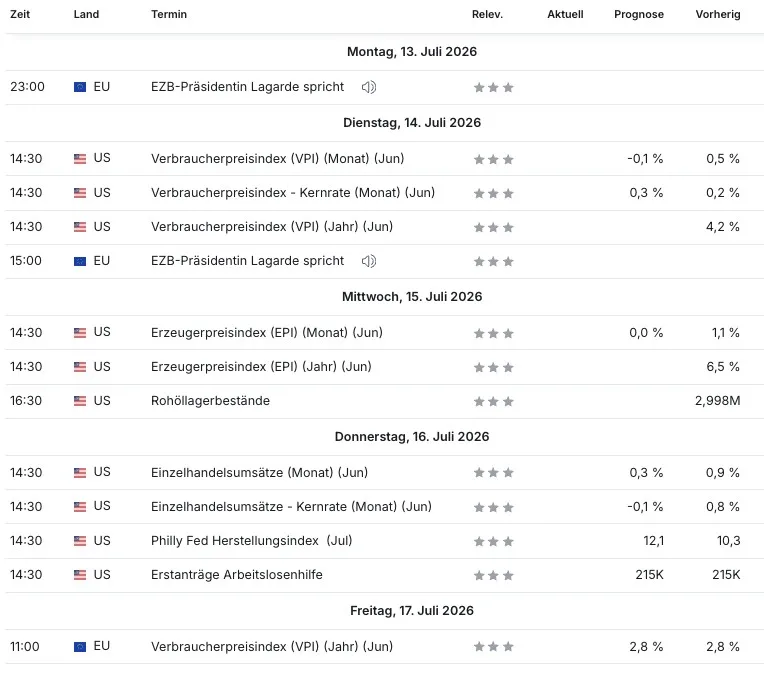

Die 29. Handelswoche ist auf allen Ebenen ereignisreich. Den Auftakt am Montag liefert eine späte Rede von EZB-Präsidentin Lagarde.

Dienstag wird zum Dreifach-Schwergewicht: Vor Börseneröffnung veröffentlicht die USA die Verbraucherpreisinflation für Juni, die auf Jahressicht erstmals seit Wochen wieder unter 4 Prozent fallen dürfte (von 4,2 Prozent im Mai), gestützt durch sinkende Energiepreise. Direkt danach beginnt die Quartalsberichts-Saison mit den US-Großbanken: JPMorgan Chase, Goldman Sachs, Citigroup, Bank of America und Wells Fargo berichten alle am Dienstag vor Börseneröffnung. Die Bankzahlen gelten als Frühindikator für die Gesamt-Saison und die Verfassung der US-Wirtschaft. Am selben Tag beginnt zusätzlich die zweitägige Kongress-Anhörung von Fed-Chef Warsh vor dem House Financial Services Committee (Dienstag) und dem Senate Banking Committee (Mittwoch).

Es ist die halbjährliche Anhörung des Fed-Vorsitzenden vor den beiden Ausschüssen, in der er den offiziellen Bericht zur Geldpolitik vorstellt und mehrere Stunden lang von Abgeordneten und Senatoren zu Zinsentscheidungen, Inflation und Arbeitsmarkt befragt wird. Für Warsh ist das der erste solche Auftritt als neuer Fed-Chef, entsprechend genau wird jede Wortwahl gelesen, nachdem die Wahrscheinlichkeit für eine Zinssenkung im gesamten Jahr 2026 auf nur noch 21 Prozent gefallen ist.

Mittwoch liefert die US-Erzeugerpreisinflation (also die Preisentwicklung auf Produzentenebene und ein Vorlauf-Indikator für die Verbraucherinflation) plus die zweite Warsh-Anhörung. Auf der Earnings-Seite berichtet ASML vor Börseneröffnung, der niederländische Weltmarktführer für die Belichtungs-Maschinen, mit denen KI-Chips gefertigt werden.

Donnerstag kommen die wichtigen US-Einzelhandelsumsätze für Juni (der wichtigste Konsum-Indikator), plus die Quartalszahlen von Netflix (Streaming und Konsum), TSMC (weltweit größter KI-Chip-Fertiger) und UnitedHealth.

Freitag schließt die Woche mit dem finalen europäischen Verbraucherpreisindex.

Earnings der Woche

Der Q2-Berichtssaison-Start ist massiv. Kernpicks für Trader mit Krypto- und Makro-Fokus:

- US-Großbanken am Dienstag vor Börseneröffnung: JPMorgan Chase, Goldman Sachs, Citigroup, Bank of America und Wells Fargo. Als klassischer Q2-Auftakt liefern sie das Grundbild für Konsumentenkredite, Investment-Banking und Handels-Aktivität.

- ASML am Mittwoch vor Börseneröffnung: Ohne die niederländischen Belichtungs-Maschinen keine KI-Chips. Der Ausblick zeigt, wie stark der KI-Investitionszyklus im zweiten Halbjahr weiterläuft.

- TSMC am Donnerstag vor Börseneröffnung: Der weltweit größte Auftragsfertiger für Halbleiter und direkter Nutznießer der Nvidia-Story. Ein weiterer wichtiger KI-Indikator.

- Netflix am Donnerstag nach Börsenschluss: Konsumverhalten und Werbeeinnahmen im Streaming-Bereich als Bellwether für die zweite Konsumhälfte.