Die Suche nach der richtigen Anlage

Wenn du heute über ein gewisses Vermögen verfügst, stellst du dir zwangsläufig die Frage: Wie investiere ich das sinnvoll? Krypto taucht in diesem Moment als Option auf, und sofort folgt der nächste Gedanke: Das ist doch nichts für seriöse Anleger. Ein Blick auf die etablierten Anlageformen zeigt allerdings, warum diese Frage überhaupt entsteht.

Die Generation unserer Eltern konnte Vermögen oft vergleichsweise geradlinig aufbauen. Das Eigenheim war finanzierbar, Sparbücher warfen Zinsen ab, Unternehmensanleihen lieferten laufende Erträge und breit gestreute Aktienportfolios starteten von deutlich niedrigeren Bewertungen als heute.

Viele Anleger erleben heute eine andere Realität. Immobilien erfordern Eigenkapital in sechsstelliger Höhe. Aktienmärkte notieren nahe historischer Höchststände. Gleichzeitig hat die Inflation der vergangenen Jahre gezeigt, wie schnell Kaufkraft verloren gehen kann, wenn Vermögen nicht produktiv arbeitet. Die Suche nach zusätzlichen Anlageklassen ist deshalb weniger Ausdruck von Risikobereitschaft als von Anpassung an veränderte Rahmenbedingungen.

Die klassischen Sachwerte erfüllen diese Funktion seit Jahrhunderten. Gold gilt als Wertspeicher, Immobilien als inflationsresistentes Realvermögen. Beide schützen vor Kaufkraftverlust und existieren unabhängig vom Bankensystem. Beide haben allerdings Eigenschaften, die ihren Zugang begrenzen. Gold ist schwer zu transportieren und nur eingeschränkt teilbar. Immobilien erfordern erhebliches Kapital, sind illiquide und verursachen laufenden Verwaltungsaufwand.

Bitcoin teilt die Eigenschaft des begrenzten Angebots, geht aber in einem entscheidenden Punkt darüber hinaus: Es ist für jeden zugänglich, unabhängig vom verfügbaren Kapital. Ein Sparplan kann mit wenigen Euro im Monat beginnen. Wer 50 Euro monatlich anlegen will, kann das genauso wie jemand, der sechsstellig investiert. Und Bitcoin ist rund um die Uhr verfügbar, weltweit, ohne Mindestanlage und ohne den Verwaltungsaufwand zwischengeschalteter Institutionen.

Das macht Bitcoin nicht zum Ersatz für bewährte Anlageformen, sondern zu einer sinnvollen Ergänzung im Portfolio. Welchen Anteil Krypto darin haben sollte, erklärt unser Artikel Wie viel Krypto gehört ins Portfolio?.

Das ist einer der Gründe, warum Bitcoin den Weg von einer technologischen Nische in die etablierten Investmentkreise gefunden hat. BlackRock, der größte Vermögensverwalter der Welt, bietet Bitcoin-ETFs an. Staatsfonds aus Abu Dhabi und Norwegen halten Krypto-Positionen. Luxemburg hat als erstes Eurozonen-Land staatlich in Bitcoin investiert. Die USA halten im Rahmen einer strategischen Reserve über 300.000 Bitcoin. Die konservativsten Kapitalallokatoren der Welt haben Bitcoin als neue Anlageklasse in ihre Portfolios aufgenommen.

Bitcoin hat den Status eines spekulativen Randphänomens längst verlassen. 2026 sind Bitcoin und andere Kryptowährungen so zugänglich wie ein Girokonto: App herunterladen, Konto verifizieren, ersten Kauf tätigen. Wer die Grundprinzipien einmal verstanden hat, merkt schnell: Das ist kein Hexenwerk.

Dieser Artikel gibt einen strukturierten Überblick darüber, was Krypto ist, warum es entstanden ist, wie strukturiertes Investieren aussieht und welche Fehler Einsteiger am häufigsten machen. Den tieferen Einstieg in Bitcoin als Anlageklasse, seine Geschichte und seine Mechanik bietet unser Artikel Bitcoin, das digitale Gold.

Verstehen vor Investieren

Verständnis ist die Grundlage jeder klugen Anlageentscheidung. Wer in Aktien investiert, analysiert Geschäftsberichte. Wer eine Immobilie kauft, prüft Lage, Mieterträge und Substanz. Bei Krypto wird dieser Grundsatz erstaunlich oft ignoriert. Stattdessen bestimmen Schlagzeilen, Kursbewegungen und Empfehlungen aus dem Freundeskreis den Einstiegszeitpunkt.

Die institutionellen Anleger, die heute Milliarden in Bitcoin allokieren, haben sich vor dem ersten Schritt im Wesentlichen vier Fragen gestellt. Gehen wir ihnen nach:

- Was ist Bitcoin als Anlageobjekt, jenseits des Kurses?

- Warum ist Bitcoin entstanden, und welche Absicht steckt dahinter?

- Welche technologischen Entwicklungen hat Krypto über Bitcoin hinaus ausgelöst?

- Hat Krypto den Sprung in die etablierten Investorenkreise vollzogen, und was bedeutet das für Anleger heute?

Was genau ist Bitcoin?

Bitcoin ist ein Protokoll, ein Set von Regeln, das auf tausenden von Computern gleichzeitig läuft und von keiner einzelnen Institution kontrolliert wird. Als Anlageobjekt hat Bitcoin drei Eigenschaften, die es von nahezu allen anderen Vermögenswerten unterscheiden.

Begrenztes Angebot. Die Gesamtmenge ist auf 21 Millionen Einheiten festgelegt, unveränderlich im Code, seit 2009 ohne Ausnahme eingehalten. Gold hat ebenfalls ein begrenztes Angebot, aber niemand weiß genau, wie viel noch im Boden liegt. Bei Bitcoin ist die Menge mathematisch bestimmbar. Für professionelle Investoren ist diese Vorhersehbarkeit einer der interessantesten Aspekte von Bitcoin. Während die Geldmenge klassischer Währungen politischen Entscheidungen unterliegt und Unternehmen neue Aktien ausgeben können, verändert sich die Geldpolitik von Bitcoin nicht. Die Regeln stehen seit 2009 fest und gelten unabhängig von Regierungen, Zentralbanken oder Marktphasen.

Vorhersehbare Geldpolitik. Neue Bitcoin entstehen durch Mining, und die Rate, mit der sie entstehen, halbiert sich alle vier Jahre. Das sogenannte Halving ist ein im Code verankerter Mechanismus. Die letzte Halbierung fand im April 2024 statt. Zum Vergleich: Zentralbanken entscheiden über die zulässige Geldmenge in geschlossenen Sitzungen, deren Ergebnisse manchmal die Märkte erschüttern, weil sie oft unvorhersehbar sind.

Dezentrale Eigentumsstruktur. Wer Bitcoin hält und den dazugehörigen privaten Schlüssel kontrolliert, besitzt diesen Vermögenswert unabhängig von Banken, Staaten oder anderen Intermediären. Kein Konto kann eingefroren werden, keine Institution kann den Zugang sperren.

Das Fiat-Geldsystem, also Euro, Dollar, Yen, basiert auf Vertrauen in die Zentralbank, die Zinsen setzt, und in den Staat, der die Währung garantiert. Die Golddeckung, die diesem Vertrauen früher eine materielle Grundlage gab, wurde 1971 aufgehoben. Seitdem entscheiden politische Institutionen, wie viel Geld im Umlauf ist. Bitcoin ist das Gegenmodell: digitales Geld, das durch transparente mathematische Grundsätze geregelt und auf eine festgelegte Anzahl limitiert ist.

Warum Bitcoin entstanden ist

Satoshi Nakamoto veröffentlichte sein Whitepaper am 31. Oktober 2008. Lehman Brothers war sechs Wochen zuvor kollabiert, die größte Finanzkrise seit der Großen Depression war in vollem Gang. Regierungen retteten Banken mit Steuergeldern, Zentralbanken senkten Zinsen auf historische Tiefstände und begannen, Geld in nie dagewesenem Ausmaß zu schöpfen. Das Vertrauen ins Bankensystem schwand.

Nakamoto schrieb im ersten Satz seines Papers: Ein rein elektronisches Peer-to-Peer-Zahlungssystem würde es ermöglichen, Online-Zahlungen direkt zwischen zwei Parteien zu senden, ohne eine Finanzinstitution zu durchlaufen.

Das war eine geradezu politische Aussage. Das bestehende System hatte gerade gezeigt, was passiert, wenn zu viel Vertrauen in zu wenige Institutionen konzentriert ist. Nakamoto entwarf dazu eine Alternative, in der Vertrauen durch Mathematik ersetzt wurde. Inflation ist eine politische Entscheidung. Bitcoin nimmt diese Entscheidung aus menschlichen Händen und macht es zu einem Vermögenswert, dessen Eigenschaften sich über Jahrzehnte nicht verändern, unabhängig davon, welche Regierung gewählt wird oder welche Zentralbank welchen Zins setzt.

Die zweite Revolution: programmierbares Eigentum

Bitcoin hat bewiesen, dass dezentrales digitales Eigentum funktioniert. Ethereum hat daraufhin gezeigt, was man damit machen kann.

Vitalik Buterin veröffentlichte das Ethereum-Whitepaper 2013 mit einer einfachen Erweiterung der Bitcoin-Idee: Was wäre, wenn die Blockchain beliebige Programme ausführen könnte? Sogenannte Smart Contracts, selbstausführende Programme auf der Blockchain, ermöglichen Verträge ohne Mittelsmänner. Der Code führt aus, was vereinbart wurde, unabhängig davon, ob eine Bank, ein Notar oder eine Versicherung zustimmt.

Daraus entstand dezentrales Finanzwesen, kurz DeFi. Uniswap, eine dezentrale Börse auf Ethereum, hat dabei ein Konzept etabliert, das die Finanztheorie verändert hat: automatisierte Market Maker. Anstatt dass ein Käufer einen Verkäufer braucht, stellen Liquiditätsgeber Kapital in Pools bereit und werden für das Risiko mit Gebühren vergütet. Damit ist ein Markt entstanden, der sich selbst organisiert.

Stablecoins wie USDT und USDC ergänzen dieses System um eine praktische Komponente: Sie bilden den Wert des Dollars oder Euro auf der Blockchain ab und ermöglichen Zahlungen in einer stabilen Währung, ohne Bankkonto, ohne Wechselkursrisiko, rund um die Uhr. Dass die Europäische Zentralbank mit dem digitalen Euro eine eigene Antwort darauf entwickelt, zeigt, wie ernst die etablierten Institutionen diese Entwicklung nehmen.

Zero-Knowledge-Proofs gehen noch einen Schritt weiter. Sie ermöglichen es, die Wahrheit einer Aussage zu beweisen, ohne die Aussage selbst preiszugeben. Das eigene Alter zu bestätigen, ohne Geburtsdatum, Name oder Adresse weiterzugeben. Das ist nicht nur für Finanzanwendungen relevant, sondern für das gesamte digitale Leben: Identität, Verträge, Eigentumsrechte.

Den Unterschied zwischen Bitcoin und Ethereum erklärt unser Artikel Bitcoin vs. Ethereum: Die zwei Giganten im Vergleich.

Was Krypto bereits verändert hat

Als russische Truppen im Februar 2022 in die Ukraine einmarschierten, brach die Bankinfrastruktur in Teilen des Landes innerhalb von Stunden zusammen. Die ukrainische Regierung veröffentlichte Bitcoin- und Ethereum-Adressen. In den folgenden Tagen gingen über 100 Millionen Dollar ein, direkt und grenzüberschreitend, während klassische Überweisungen blockiert waren. Menschen flohen mit ihrem gesamten Vermögen auf einem USB-Stick.

Das Finanzsystem hat diese Lektion registriert. Stablecoins wie USDT und USDC, an den Dollar gekoppelte digitale Währungen, wickelten 2025 über 374 Milliarden Dollar in echten Zahlungstransaktionen ab, 76 Prozent mehr als im Vorjahr. Allein im Januar 2026 wurden 44,7 Milliarden Dollar erfasst. Visa und Mastercard haben Stablecoin-Zahlungen in ihre Netzwerke integriert. Die entsprechenden Kartenzahlungen wuchsen von rund 100 Millionen Dollar monatlich Anfang 2023 auf über 1,5 Milliarden Dollar monatlich Ende 2025. Wie das Geschäft hinter Stablecoins funktioniert, liest du in unserer Analyse Wie Stablecoins Geld drucken.

Auch die deutschen Finanzinstitute haben ihre Zurückhaltung aufgegeben. Seit Februar 2026 handelt die Deutsche Börse tokenisierte Aktien wie Apple und Nvidia gegen Stablecoins rund um die Uhr, BaFin-reguliert und durch echte Aktien besichert. Die Sparkassen bieten ab 2026 den Kryptohandel für ihre Kunden an, 71 Prozent der Volksbanken und Raiffeisenbanken beschäftigen sich mit der technischen Umsetzung. Die Europäische Zentralbank entwickelt mit dem digitalen Euro ihre eigene Antwort auf eine Entwicklung, die das klassische Bankwesen unter Druck setzt.

Bitcoin und Krypto sind in diesem Wandel der eigentliche Treiber. Welchen Anteil sie im eigenen Portfolio haben sollten, erklärt unser Artikel Wie viel Krypto gehört ins Portfolio?.

Wie strukturiertes Investieren aussieht

Nachdem man diese Grundlagen verstanden hat, braucht man einen strukturierten Ansatz. Drei Konzepte sind dabei für den Einstieg besonders relevant, und keines davon erfordert Trading-Erfahrung oder tägliches Monitoring.

HODL ist der Begriff aus den frühen Bitcoin-Foren für das, was im klassischen Investieren als Buy-and-Hold bezeichnet wird: langfristiges Halten, unabhängig von kurzfristigen Kursschwankungen. Bitcoin hat seit seiner Entstehung mehrere Einbrüche von über 80 Prozent erlebt. Nach jedem Einbruch hat es sich erholt und neue Hochs erreicht. Wer Bitcoin 2015 gekauft und bis 2025 gehalten hat, hat jede Korrektur überstanden und langfristig profitiert.

Das setzt eine Bedingung voraus: Man muss verstehen, was man hält. Wenn du Bitcoin als Spekulation auf steigende Kurse kaufst, verkaufst du beim ersten Rückgang. Wer hingegen Bitcoin als Vermögensspeicher mit begrenztem Angebot in einem inflationären Umfeld hält, sieht Rückgänge als Kaufgelegenheiten.

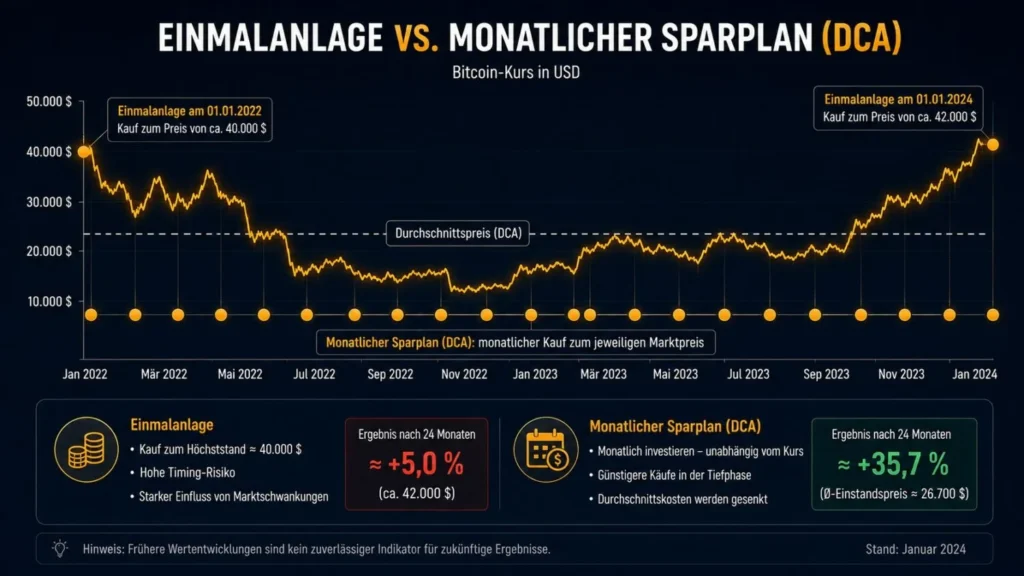

Dollar Cost Averaging, kurz DCA, ist die Methode, regelmäßig einen festen Betrag zu investieren, unabhängig vom aktuellen Kurs. Ein monatlicher Kauf von 100 Euro in Bitcoin gleicht den Einstiegspreis über die Zeit aus. Mal kauft man teurer, mal günstiger, im Durchschnitt landet man nahe am Marktpreis. Das vermeidet das größte Risiko für Einsteiger: den Kauf zum Höchstpreis aus der Angst, eine Entwicklung zu verpassen. Ein Bitcoin-Sparplan auf einer regulierten Plattform ist die einfachste Umsetzung.

Ein konkretes Rechenbeispiel macht das greifbar. Angenommen, jemand hätte zwischen Januar 2022 und Januar 2024 monatlich 200 Euro in Bitcoin investiert, also insgesamt 4.800 Euro. Bitcoin fiel in diesem Zeitraum von rund 40.000 Dollar auf unter 16.000 Dollar und stieg danach wieder auf über 40.000 Dollar. Wer zu Beginn alles auf einmal investiert hätte, wäre zwischenzeitlich tief im Minus gewesen. Der monatliche Käufer hingegen hat in den Tiefphasen günstig nachgekauft und seinen Durchschnittspreis deutlich gesenkt.

Diversifikation innerhalb von Krypto bedeutet nicht, möglichst viele verschiedene Coins zu kaufen. Laut CoinGecko sind über 50 Prozent aller seit 2014 gelisteten Kryptowährungen inzwischen wertlos. Der Altcoin-Markt funktioniert strukturell anders als Bitcoin. Projekte entstehen, gewinnen Aufmerksamkeit, verlieren sie aber auch wieder, und die meisten verschwinden. Bei Altcoins läuft der Faktor Zeit gegen den Anleger, bei Bitcoin eher für ihn.

Unsere Haltung dazu bei Haag & Sondershausen ist klar: Bitcoin sollte Kerninvestment sein, mit einem Anteil von 80 bis 90 Prozent des Krypto-Portfolios. Altcoins empfehlen wir allenfalls im Venture-Capital-Bereich, mit kleinen Positionen, klaren Regeln und der Bereitschaft, einen Totalverlust auszuhalten. Wer das nicht aushalten kann oder will, hält sich zu 100 Prozent an Bitcoin.

Wie viel Krypto verträgt dein Portfolio?

Aus Sicht der Portfoliotheorie muss eine Anlageklasse nicht die größte Position im Depot darstellen, um einen Beitrag zu leisten. Entscheidend ist, wie sie sich im Verhältnis zu den übrigen Bestandteilen des Portfolios verhält.

Bitcoin entwickelte sich in der Vergangenheit über längere Zeiträume anders als klassische Anlageklassen wie Aktien oder Anleihen. Bereits kleine Beimischungen können deshalb die Eigenschaften eines Portfolios verändern.

Gleichzeitig besitzt Bitcoin ein ungewöhnliches Chancen-Risiko-Verhältnis. Ein kleiner Portfolioanteil begrenzt den möglichen Verlust auf diesen Anteil. Im Erfolgsfall kann die Wirkung auf die Gesamtperformance deutlich größer ausfallen. Wie du den passenden Anteil für dich bestimmst, vertieft unser Artikel Wie viel Krypto gehört ins Portfolio?.

Ist es nicht schon zu spät?

Das ist vermutlich die häufigste Frage neuer Anleger. Sie entsteht aus einem einfachen Vergleich: Wer heute auf den Bitcoin-Kurs blickt, sieht vor allem die Vergangenheit. Die wenigen Cent zu Beginn. Die ersten tausend Dollar. Die Kursanstiege der vergangenen Jahre. Daraus entsteht fast automatisch der Eindruck, die entscheidende Phase liege bereits hinter uns.

Diese Wahrnehmung begleitet Bitcoin seit seiner Entstehung. Sie wurde formuliert, als Bitcoin erstmals die Marke von 100 Dollar überschritt. Sie wurde bei 1.000 Dollar geäußert, bei 10.000 Dollar und erneut bei 50.000 Dollar. Jede Generation von Anlegern war überzeugt, die eigentliche Entwicklung verpasst zu haben.

Der Grund für diesen Eindruck liegt in der Perspektive des Betrachters. Anleger bewerten neue Anlageklassen häufig anhand ihrer bisherigen Wertentwicklung. Institutionelle Investoren stellen eine andere Frage:

- Welches Problem löst diese Anlageklasse?

- Welche Eigenschaften besitzt sie?

- Wie hoch ist die Wahrscheinlichkeit, dass ihre Bedeutung in zehn oder zwanzig Jahren größer sein wird als heute?

Genau so werden Gold, Aktien oder Immobilien bewertet. Bitcoin bildet hier keine Ausnahme. Das Angebot bleibt auf 21 Millionen Einheiten begrenzt. Die Geldpolitik bleibt vorhersehbar. Die Infrastruktur wächst weiter. Banken, Vermögensverwalter und Staaten beschäftigen sich inzwischen mit digitalen Vermögenswerten als strategischer Anlageklasse und nicht mehr als technologischem Experiment.

Für langfristige Anleger entsteht daraus eine andere Fragestellung. Nicht: Werde ich den perfekten Einstiegszeitpunkt finden? Sondern: Wird diese Anlageklasse in zehn oder fünfzehn Jahren relevanter sein als heute? Wer diese Frage für sich mit Ja beantwortet, trifft seine Entscheidung auf Basis einer Investmentthese und nicht auf Basis kurzfristiger Kursbewegungen.

Historisch gehörten Korrekturen von 30, 50 oder sogar 80 Prozent zur Entwicklung von Bitcoin. Sie waren nie angenehm, aber sie waren bislang Bestandteil jeder größeren Aufwärtsbewegung. Langfristiges Investieren bedeutet deshalb nicht, Schwankungen zu vermeiden. Es bedeutet, eine Position aufzubauen, deren Grundannahmen auch dann noch Bestand haben, wenn die Kurse vorübergehend etwas anderes erzählen.

Infrastruktur verstehen

Bevor man investiert, muss man wissen, wo man investiert. Zwei Werkzeuge helfen dabei: CoinGecko und CoinMarketCap listen nahezu alle relevanten Börsen und Kryptowährungen. Eine Plattform, die dort nicht auftaucht, sollte man meiden.

Darüber hinaus gibt es zwei Kriterien, die nach dem FTX-Kollaps 2022 unverzichtbar geworden sind.

Proof of Reserve ist der kryptografische Nachweis, dass eine Börse die Kundenguthaben tatsächlich hält. FTX hatte über eine Milliarde Dollar Kundengelder zweckentfremdet und dabei nach außen hin solide gewirkt. Prominente Investoren, Sponsoring-Deals, ein Gründer mit politischen Kontakten. Das Geld war trotzdem weg. Eine Behauptung auf der Website reicht nicht. Es braucht externe Prüfung und Wirtschaftsprüfung. Die vollständige Geschichte hinter dem FTX-Kollaps erklärt unser Artikel Die großen Fälle des modernen Kryptobetrugs.

Dezentralität und Plattformen werden häufig verwechselt. Bitcoin und Ethereum sind dezentrale Netzwerke. Die Börsen, über die man sie kauft, sind zentralisierte Institutionen, mit dem entsprechenden Gegenparteirisiko. Deshalb gilt: Auf der Börse liegt nur, was man aktiv handelt oder kurzfristig braucht. Größere Bestände gehören in eigene Verwahrung. Not your keys, not your coins ist kein Slogan, sondern eine Lektion aus den Plattformzusammenbrüchen der vergangenen Jahre.

Welche Börsen heute noch in der EU zugelassen sind, erklärt unser Artikel Die besten Krypto-Börsen für Einsteiger. Wie eigene Verwahrung funktioniert, erklärt unser Artikel Krypto-Wallets erklärt: Hot vs. Cold Storage für Einsteiger.

Die typischen Fehler

FOMO-Käufe passieren, wenn jemand nach einem Anstieg von 30 Prozent einsteigt, weil er Angst hat, den Zug zu verpassen. Die Korrektur folgt, der Einsteiger verkauft aus Panik genau am Tiefpunkt. Das ist kein Pech, sondern ein strukturelles Muster, das sich wiederholt.

Das bekannteste Beispiel war der Bitcoin-Anstieg auf rund 69.000 Dollar im November 2021. Die Medien berichteten täglich, Freunde erzählten von ihren Gewinnen, die Hemmschwelle zum Einstieg wurde für viele niedriger, sie kauften in diesen Wochen zum ersten Mal. Ein Jahr später lag der Kurs bei unter 16.000 Dollar. Wer damals aus der Angst, eine günstige Gelegenheit zu verpassen, eingestiegen war und kein Verständnis für Marktzyklen hatte, verkaufte mit massivem Verlust. Wer verstanden hatte, dass Korrekturen zum Markt gehören, saß diese Phase aus oder kaufte nach.

Hebelprodukte sind für Einsteiger ungeeignet. Wer mit fünffachem Hebel tradet und den Markt um 20 Prozent falsch einschätzt, hat sein Kapital vollständig verloren. Das klingt abstrakt, bis man es einmal durchrechnet: 1.000 Euro Einsatz bei fünffachem Hebel bedeutet eine Position von 5.000 Euro. Fällt der Kurs um 20 Prozent, ist die Position auf 4.000 Euro gefallen, der Verlust entspricht dem gesamten Einsatz. Die Börse liquidiert automatisch. Dieser Fehler kann teuer und geradezu fatal werden.

Meme-Coins und Hype-Projekte funktionieren nach einer einfachen Logik: Frühe Käufer profitieren, späte Käufer verlieren. Wer über Social Media von einem Coin erfährt, ist meistens nicht früh.

Das Plattformrisiko ist der am häufigsten unterschätzte Faktor. Coins auf einer Börse sind eine Forderung gegen diese Börse, kein direktes Eigentum. FTX, Mt. Gox und Celsius haben das auf die härteste denkbare Weise gezeigt. In allen drei Fällen wirkten die Plattformen lange solide. FTX hatte prominente Investoren im Rücken, sponserte Sportligen und schien mit seiner Größe Seriosität zu verkörpern. Trotzdem verschwanden über eine Milliarde Dollar Kundengelder. Die Lektion: Größe und Bekanntheit einer Plattform sind kein Sicherheitsnachweis. Sichere größere Beträge in einer privaten Wallet.

Fehlende Investmentthese ist der Oberfehler. Wer nicht erklären kann, warum er einen bestimmten Vermögenswert hält, hat keine Grundlage für Entscheidungen in volatilen Phasen. Die These muss vor dem Kauf stehen, nicht danach.

Ein Wort zu Steuern

In Deutschland sind Gewinne aus dem Verkauf von Kryptowährungen nach einer Haltedauer von mehr als einem Jahr aktuell noch steuerfrei. Das ist ein erheblicher Vorteil gegenüber Aktien und ETFs, bei denen die Abgeltungsteuer von 25 Prozent unabhängig von der Haltedauer anfällt.

Diese Regelung steht allerdings zur Disposition. Die Bundesregierung hat im Rahmen des Bundeshaushaltsentwurfs 2027 angekündigt, Krypto steuerlich wie Kapitalerträge zu behandeln. Ein abschließendes Gesetz liegt noch nicht vor, das parlamentarische Verfahren läuft. Was genau geplant ist und was das für dich bedeutet, liest du in unserem Artikel Krypto-Steuer 2027: Das Ende der Haltefrist. Wer heute investiert, sollte diese Entwicklung im Blick behalten.

Unabhängig davon gilt: Transaktionen von Anfang an sauber dokumentieren. Kaufdatum, Kaufpreis, Verkaufsdatum, Verkaufspreis. Ab 2027 melden Kryptobörsen Transaktionsdaten automatisch ans Finanzamt. Wer seine Unterlagen nicht führt, hat später erheblichen Mehraufwand. Für eine individuelle steuerliche Einschätzung empfiehlt sich die Beratung durch einen auf Krypto spezialisierten Steuerberater.

Investieren und Trading: zwei Seiten einer Strategie

Irgendwann reicht das Verstehen allein nicht mehr. Der Sparplan läuft, die ersten Coins liegen im Portfolio, und trotzdem bleibt das Gefühl, dass Timing und Einstiegspunkte den Unterschied machen. Das ist der Moment, in dem Trading relevant wird.

Das muss kein Vollzeitjob sein. Mit einem klaren System und 30 bis 60 Minuten täglich lässt sich beides verbinden: Der Sparplan baut langfristig Vermögen auf, Trading generiert parallel aktiven Kapitalfluss, der direkt reinvestiert wird.

Wer strukturiert einsteigen will, findet bei Haag & Sondershausen den richtigen Ausgangspunkt. Die Blockchain Masterclass führt in drei Modulen und 43 Lektionen vom ersten Verständnis bis zum ersten Sparplan, konzipiert für Einsteiger ohne Vorerfahrung. Preis: 49 Euro. Wie Trading und Investieren darüber hinaus konkret zusammenwirken, erklärt unser Artikel Trading vs. Investieren: welcher Weg passt zu dir?.

Fazit

Krypto ist in den vergangenen Jahren vom Randthema zum strukturellen Bestandteil moderner Portfolios geworden. Staatsfonds, Pensionskassen und die konservativsten Vermögensverwalter der Welt beschäftigen sich mit digitalen Vermögenswerten, weil die Argumente dafür zu stark geworden sind, um sie zu ignorieren.

Dabei ist Bitcoin nicht das, was die Schlagzeilen der vergangenen Jahre oft vermuten ließen. Es ist kein spekulatives Werkzeug für risikofreudige Trader, sondern ein Vermögenswert mit definierten Eigenschaften: begrenztes Angebot, vorhersehbare Geldpolitik, dezentrale Eigentumsstruktur. Diese Eigenschaften machen es zu einem strukturellen Gegenmodell zu einem Geldsystem, das auf politischen Entscheidungen und institutionellem Vertrauen basiert.

Für den Privatanleger beginnt der sinnvolle Einstieg mit dem Verständnis dessen, was man kauft, warum es existiert und welche Rolle es im eigenen Portfolio spielen soll. Wer diese Grundlage hat, trifft in volatilen Phasen andere Entscheidungen als jemand, der nur den Kurs im Blick hat.

Strukturiertes Investieren mit einem klaren Regelwerk, einem Sparplan als Fundament und dem Verständnis für Marktzyklen ist keine Garantie für Gewinne, aber der einzige Ansatz, der auf Dauer funktioniert. Die institutionellen Anleger, die heute Milliarden in Bitcoin allokieren, haben das nicht auf Basis von Kursprognosen getan, sondern auf Basis von Verständnis.

Dieser Artikel ist eine allgemeine Einordnung und keine Anlageberatung.